Synthèse

Les plateformes en ligne, de l’exception à la norme

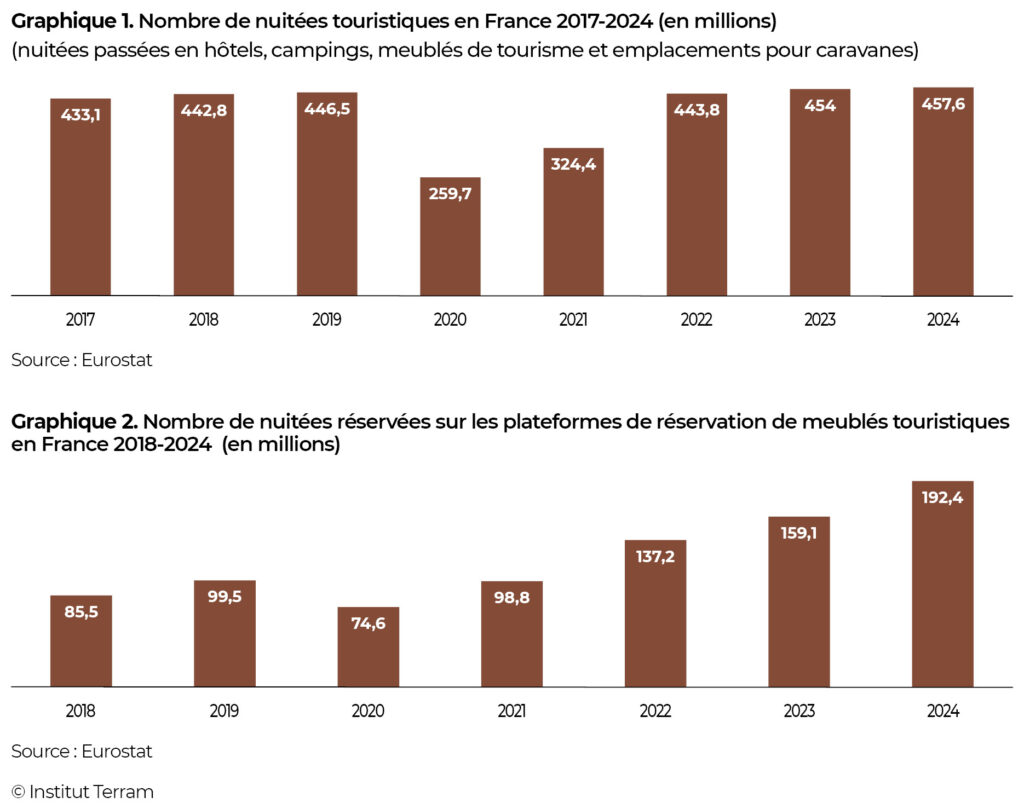

En une décennie, la France est passée d’une pratique marginale à une généralisation du tourisme via les plateformes. En 2013, seules quelques zones littorales, stations alpines et grandes métropoles accueillaient des locations Airbnb ; en 2024, plus de huit communes sur dix en comptent au moins une. Le volume de nuitées réservées sur les plateformes en ligne telles qu’Airbnb, Booking ou Abritel a plus que doublé entre 2018 et 2024, alors que celui de l’hôtellerie stagnait.

Le phénomène s’inscrit dans un contexte social particulier : les vacances demeurent un marqueur culturel fort mais de plus en plus coûteux : 95 % des Français estiment que le coût du tourisme a augmenté, et 81 % considèrent que partir relève désormais d’un luxe. En moyenne, les Français déclarent consacrer 1 048 euros par personne et par an à leurs vacances (hébergement, transport, activités, alimentation compris). Pour les 88 % qui partent effectivement, cette somme atteint 1 188 euros, soit un montant proche de celui des utilisateurs d’Airbnb (1 198 euros). Le poste de l’hébergement, qui représente en moyenne 36,3 % du budget vacances, occupe une place centrale dans ces arbitrages. Les utilisateurs réguliers d’Airbnb (au moins un séjour annuel) y consacrent un peu plus (38 %) mais voyagent plus souvent : trois séjours ou plus par an pour les plus assidus. Les plateformes permettent donc d’ajuster les pratiques à la contrainte budgétaire, sans pour autant lever tous les freins de l’accès au départ.

La carte Airbnb de la France touristique

L’implantation d’Airbnb épouse les grands pôles d’attractivité nationale : littoraux, montagne, patrimoine, grandes métropoles. Les communes littorales de la côte aquitaine dépassent fréquemment 5 000 nuitées pour 1 000 habitants, atteignant 70 000 à Moliets-et-Maa (Landes) et 43 000 à Lacanau (Gironde). Dans la vallée de la Loire, 45 communes dépassent 10 000 nuitées, tandis que Saint-Aignan, où se situe le Zooparc de Beauval, franchit les 73 000 nuitées pour moins de 3 000 habitants. En Dordogne, dans le triangle Lascaux-Sarlat-Bergerac, les réservations dépassent les 5 000 nuitées pour 1 000 habitants dans une soixantaine de communes et se propagent en tache d’huile autour de cette zone principale. La vallée de la Vézère se distingue par un niveau de réservations plus élevé encore, avec des communes où le ratio de 15 000 nuitées pour 1 000 habitants est dépassé.

La plateforme sert aussi de révélateur des nouvelles géographies touristiques : parcs naturels, zones viticoles (Alsace, Bordelais), montagnes intermédiaires (Cantal, Cévennes) ou campagnes patrimoniales connaissent une progression soutenue du « tourisme vert ». Les stations du massif des Vosges (Gérardmer, Ventron, La Bresse, Le Valtin), enclaves touristiques dans un département vosgien qui l’est peu, rencontrent un fort succès sur Airbnb. La route des vins d’Alsace aligne les taux de réservation les plus élevés de l’Est.

Les métropoles demeurent des foyers majeurs : à Paris, les quatre premiers arrondissements, Montmartre et les abords de l’Arc de triomphe dépassent 15 000 nuitées pour 1 000 habitants. Marseille connaît un formidable engouement touristique depuis quelques années. Les réservations se concentrent fortement dans le centre, mais aussi dans certains quartiers périphériques « typiques » comme l’Estaque, au nord, ou les Goudes, au sud. Ces exemples illustrent à la fois la centralité métropolitaine du modèle et la tension résidentielle qui en découle : la montée des meublés peut s’accompagner d’une raréfaction du logement permanent.

Quand l’événement redessine les flux

Les festivals et manifestations sportives produisent des chocs ponctuels de demande, révélant la dimension événementielle du tourisme numérique. À Angoulême, la semaine du Festival international de la bande dessinée fait bondir les réservations de 1 300 à 4 000 nuitées, soit + 200 %. Au Mans, les 24 Heures Autos génèrent 16 000 nuitées en ville et 10 000 supplémentaires dans un rayon de quinze kilomètres.

Dans les zones rurales, ces événements jouent un rôle ponctuel mais significatif de respiration économique : à Clisson, le Hellfest provoque un pic supérieur à celui du 15 août, tandis que les Vieilles Charrues de Carhaix engendrent un afflux comparable à la haute saison. Ce tourisme d’événement conforte la logique d’Airbnb comme amortisseur territorial, capable d’offrir des solutions d’hébergement temporaires là où manque l’hôtellerie.

Plateformes, hôtellerie et économie locale

La France compte 5 418 communes dotées d’un hôtel (15,6 % du total) contre 28 289 accueillant au moins une offre Airbnb (81 %). La diffusion des meublés touristiques s’avère donc quatre à cinq fois plus large. Dans les communes de moins de 500 habitants, seules 5 % disposent d’un hôtel mais plus des deux tiers d’une offre Airbnb. Le revenu médian des hôtes atteint 3 800 euros annuels, équivalant souvent à un treizième, voire à un quatorzième mois de salaire.

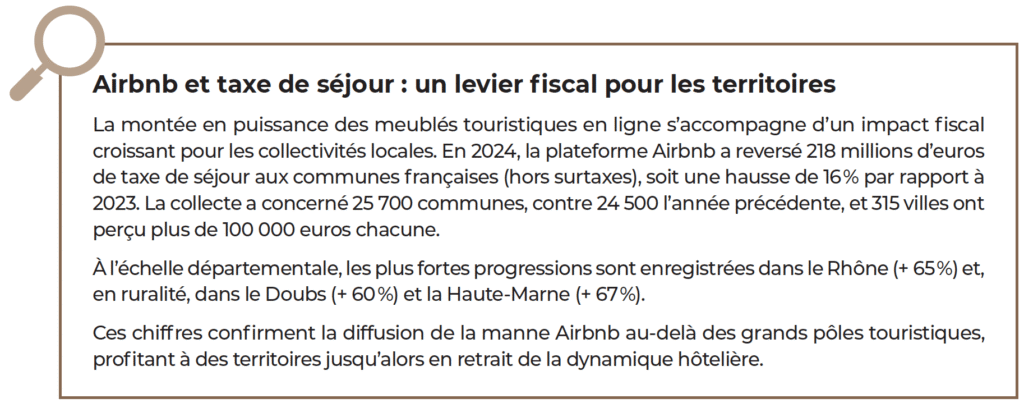

Dans les communes de 1 000 à 3 000 habitants, la présence d’Airbnb s’accompagne d’une densité accrue de commerces et services. Les bourgs sans réservation recensent en moyenne 3,5 commerces et services de base, contre 7 dans les localités où les nuitées dépassent 10 000 par an et plus de 10 où les nuitées dépassent 20 000 par an. En 2024, la plateforme a reversé 218 millions d’euros de taxe de séjour à 25 700 communes, soit + 16 % par rapport à 2023. La collecte a concerné 25 700 communes, contre 24 500 l’année précédente, et 315 villes ont perçu plus de 100 000 euros chacune.

Résidences secondaires et capital résidentiel

La carte des résidences secondaires recoupe partiellement celle d’Airbnb. Dans les Alpes, les Cévennes ou la côte atlantique, ces logements constituent la base de l’offre touristique ; ailleurs, ils restent un stock inactif, hérité de l’exode rural. Certaines zones à forte densité de résidences secondaires (Creuse, Nièvre, Centre-Bretagne) génèrent peu de réservations, tandis que des espaces à faible densité (vallée du Rhône, agglomérations, zones rétro-littorales) affichent une activité intense.

Ce contraste traduit deux régimes d’économie résidentielle : l’un fondé sur la valorisation d’un patrimoine existant, l’autre sur la flexibilité d’usage du logement principal. En Aquitaine, malgré un succès massif des meublés touristiques, la part des résidences secondaires dans les communes littorales a même diminué depuis 1990 (– 8 points dans la Gironde, – 5 dans les Landes, – 5 dans les Pyrénées-Atlantiques).

Profils et pratiques des Airbnbistes

Un Français sur deux déclare avoir déjà utilisé Airbnb pour un séjour et 30 % affirment y recourir au moins une fois par an. Les utilisateurs réguliers, soit 30 % des répondants, présentent un profil plus masculin (53 %, contre 47 % de femmes), plus jeune (39 % ont moins de 35 ans, contre 25 % dans l’ensemble de la population) et plus diplômé (44 % diplômés du supérieur, contre 30 %). Près des trois quarts sont actifs (74 %) et 40 % ont des enfants à charge. La pratique reste transversale socialement : 57 % sont propriétaires de leur logement, et la répartition par revenu se rapproche de la moyenne nationale.

La durée moyenne des séjours est de 5 jours, avec 47 % de réservations entre 3 et 6 jours. Les séjours très courts (moins de 3 jours) concernent surtout les jeunes et les catégories modestes, tandis que les plus de 7 jours touchent les retraités. Le littoral reste la destination la plus fréquente (79 % des utilisateurs), suivi des grandes villes (72 %) et des villes moyennes (69 %). Airbnb séduit avant tout pour ses prix plus abordables (43 %), la surface et le confort des logements (39 %) et la flexibilité des réservations. Près de 70 % des familles estiment que sans la plateforme, leurs séjours leur coûteraient plus cher et seraient plus difficiles à organiser.

Régulation et territorialisation du modèle

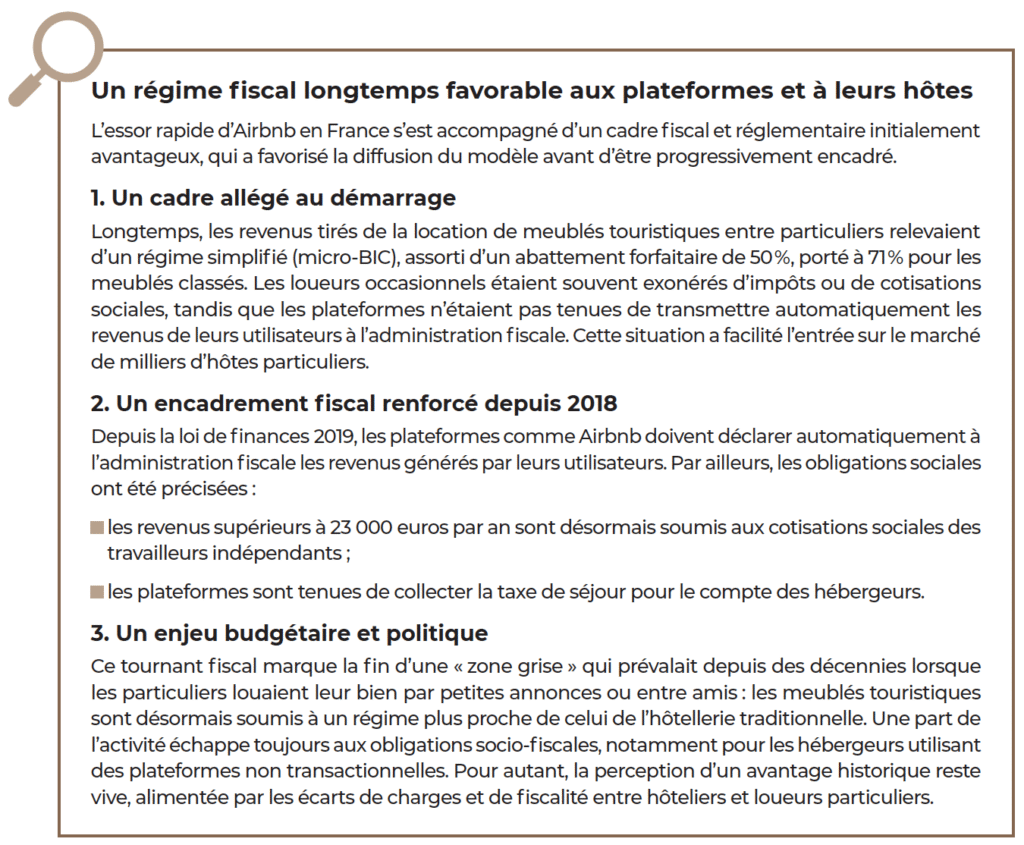

L’essor du tourisme numérique s’accompagne d’un encadrement croissant. Depuis 2019, les plateformes déclarent automatiquement les revenus à l’administration fiscale et la location d’une résidence principale est plafonnée à 120 nuits par an (voire 90 dans certaines villes). Le dépassement entraîne jusqu’à 15 000 euros d’amende, et l’absence de changement d’usage jusqu’à 100 000 euros par logement. En 2025, plus de 450 communes imposent un numéro d’enregistrement et certaines, comme Paris, Bordeaux ou Lyon, exigent une compensation logement pour les résidences secondaires.

Vers un tourisme numérique régulé

Airbnb est devenu un acteur structurant du tourisme français. Il offre une réponse à la demande de flexibilité, favorise l’économie d’appoint des ménages et soutient les commerces de proximité. Mais son succès accentue certaines fractures : raréfaction du logement dans les zones tendues, hausse du foncier et inégalités d’accès aux vacances.

Le défi pour les années à venir consiste à stabiliser ce modèle hybride, entre innovation et régulation. L’avenir du tourisme numérique dépendra de la capacité des territoires à articuler trois impératifs : le droit au départ, l’équilibre résidentiel et la vitalité économique locale.

Introduction – Du choc numérique à la révolution des pratiques touristiques

Les vacances occupent une place singulière dans la société française. Au fil du temps, elles sont devenues un véritable marqueur social et culturel, un élé ment constitutif de la qualité de vie. Pourtant, l’accès effectif au départ reste profondément inégalitaire. Revenu, diplôme, statut résidentiel ou encore lieu de vie demeurent des variables décisives. Les catégories aisées (plus de 2 500 euros par mois et par personne), les classes moyennes supérieures, les propriétaires, les retraités issus des CSP+ et les diplômés du supérieur apparaissent nettement surreprésentés parmi ceux qui partent le plus souvent. À l’inverse, les jeunes femmes de moins de 35 ans, les ménages modestes (moins de 1 300 euros), les locataires ou les personnes faiblement diplômées comptent parmi les plus contraints, confirmant que le « droit aux vacances » reste loin d’être universel.

Ces inégalités objectives s’accompagnent d’un ressenti partagé. La quasi-totalité des Français (95 %) estiment que le coût du tourisme s’est alourdi ces dernières années. Plus des trois quarts (81 %) considèrent désormais que partir en vacances relève du luxe, et 75 % y voient un privilège réservé aux plus aisés. En moyenne, les Français déclarent consacrer 1 048 euros par personne et par an à leurs vacances (hébergement, transport, activités, alimentation compris). Pour les 88 % qui partent effectivement, cette somme atteint 1 188 euros, soit un montant proche de celui des utilisateurs d’Airbnb (1 198 euros). Mais les écarts se creusent selon la fréquence d’usage : 1 335 euros pour les « réguliers » (au moins 1 séjour annuel) et 1 483 euros pour les « très réguliers » (3 séjours ou plus). Les habitants de l’agglomération parisienne (1 341 euros), les diplômés du supérieur, les CSP+ et les ménages aisés (2 284 euros) se distinguent par leurs dépenses, quand les publics les plus fragiles – locataires, jeunes femmes, ruraux, foyers modestes – se situent seulement entre 436 et 772 euros par an.

Le poste de l’hébergement, qui représente en moyenne 36,3 % du budget vacances, occupe une place centrale dans ces arbitrages. Cette part monte à 38 % pour les utilisateurs réguliers d’Airbnb et à 35 % pour les très réguliers. Certaines catégories – femmes de moins de 35 ans, familles avec enfants, professions intermédiaires – y consacrent jusqu’à 37,5 % de leur budget global. Le recours aux plateformes ne fait donc pas baisser la part de l’hébergement, mais il permet, pour une partie des utilisateurs, de voyager plus fréquemment ou plus longtemps à moindre coût.

C’est dans ce contexte que les plateformes de location de meublés touristiques se sont imposées comme des acteurs incontournables. Fondée en 2008 aux États-Unis et implantée en France dès 2012, Airbnb a connu une croissance fulgurante, portée par la révolution numérique, la flexibilité de son offre et une transformation profonde des pratiques de consommation. En une décennie, elle a bousculé les codes de l’hébergement et s’est érigée en alternative crédible, sinon concurrente, de l’hôtellerie traditionnelle.

Ce succès s’explique aussi par le cadre français : première destination touristique mondiale, devant l’Espagne et les États-Unis en 2024, la France attire chaque année plusieurs dizaines de millions de visiteurs internationaux, tout en abritant une population pour laquelle les vacances constituent une norme culturelle forte, avec une nette préférence pour les séjours domestiques. Le choc de la pandémie de Covid-19 a brutalement interrompu cette dynamique, mais de manière temporaire. Dès 2022, le nombre de nuitées touristiques retrouvait son niveau d’avant‑crise.

Cette reprise de l’hébergement touristique demeure toutefois mesurée et tranche avec l’essor spectaculaire des locations de meublés via les plateformes en ligne telles qu’Airbnb, Booking ou Abritel. Entre 2018 et 2024, le volume de nuitées enregistrées dans les meublés de tourisme a plus que doublé, traduisant une dynamique plus vigoureuse que celle de l’hôtellerie traditionnelle.

Ce développement traduit à la fois l’accélération de la numérisation de la société, qui a transformé aussi bien le tourisme que les consommations du quotidien, et une aspiration au départ de plus en plus marquée. La plateforme ne se résume toutefois pas à un simple outil pratique. Pour une partie des ménages, elle représente un moyen de maintenir ou de retrouver l’accès aux vacances, tandis que pour d’autres, elle constitue un moyen de valoriser un logement existant et de générer un revenu complémentaire. En onze ans, plusieurs centaines de milliers de Français ont ainsi proposé leur bien à la location, multipliant par vingt l’offre disponible. Si la crise sanitaire a momentanément interrompu cette progression, elle a simultanément renforcé les tendances de fond : digitalisation accélérée, désir d’autonomie, attrait pour les séjours de proximité et arbitrages économiques plus contraints.

Dans un paysage en recomposition, Airbnb cristallise des tensions et révèle des lignes de fracture. Elle incarne à la fois une réponse innovante à la demande de flexibilité, une opportunité économique pour les hôtes et un potentiel facteur de controverses à l’échelle locale (logement, fiscalité, régulation). Comprendre son rôle dans l’architecture du « tourisme 2.0 » suppose ainsi d’interroger non seulement ses modalités de fonctionnement, mais aussi ce qu’elle dit des nouvelles manières de voyager, de consommer et de se rapporter au territoire.

Méthodologie

Pour la réalisation de cette étude, Airbnb France a accepté, pour la première fois de son histoire, de partager un ensemble substantiel de données relatives à l’activité de la plateforme en France. Ces données, transmises à l’Institut Terram, ont été exploitées et analysées par les auteurs selon une démarche scientifique. Elles portent notamment sur l’évolution du nombre de nuitées, la répartition géographique des annonces et des réservations, ainsi que sur certains profils d’usage. Leur intégration a permis d’enrichir et d’objectiver l’analyse, en complément des sources statistiques publiques mobilisées (Eurostat, Insee, enquêtes nationales sur les pratiques touristiques).

I. De l’exception à la norme : la décennie de l’essor fulgurant des plateformes de meublés touristiques (2013-2024)

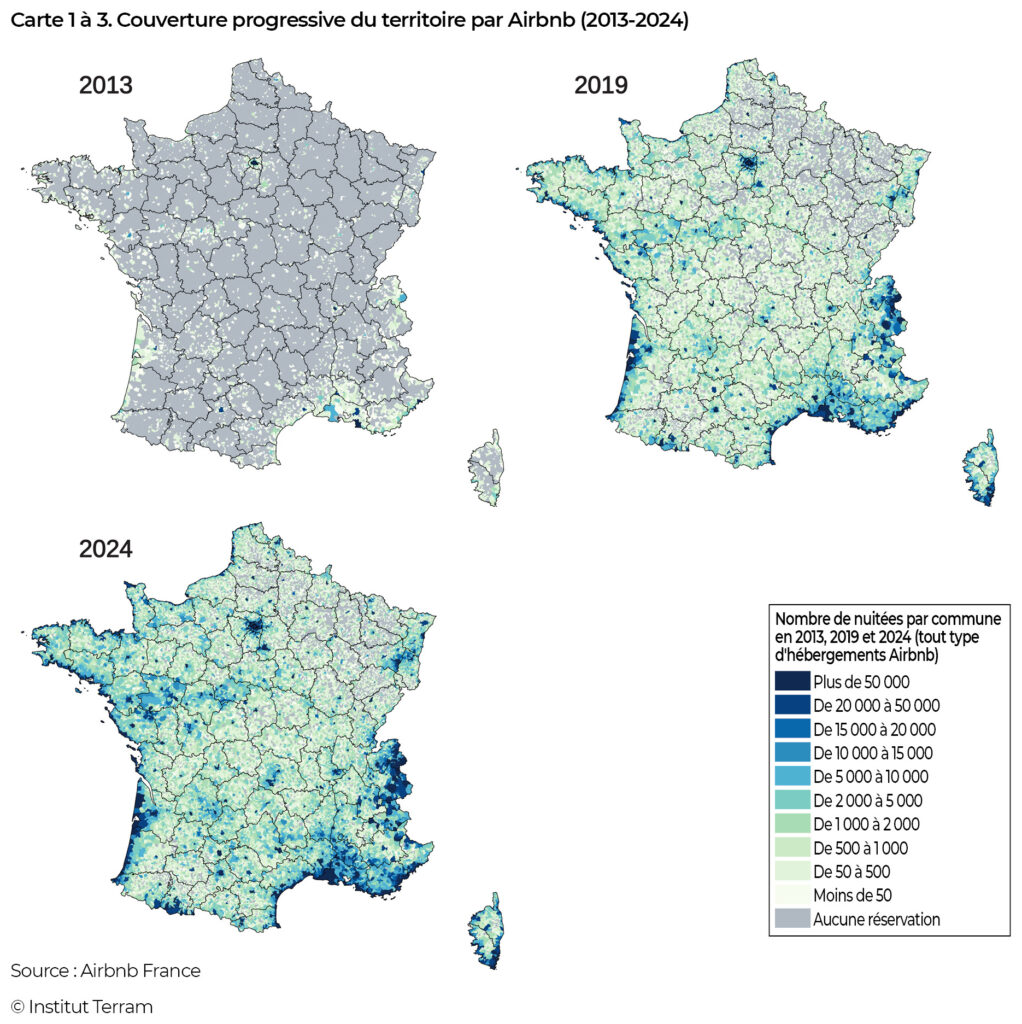

Le succès spectaculaire de la plateforme Airbnb a permis d’étendre sa présence à l’ensemble de l’Hexagone. La mise en regard des trois cartes suivantes éclaire de manière saisissante la façon dont la plateforme s’est diffusée sur tout le territoire national.

En 2013 (voir carte 1), la carte apparaît largement grisée. Sur la majeure partie du territoire, aucune nuitée n’a encore été réservée via Airbnb. L’image évoque les clichés satellites pris de nuit, où seules les zones urbanisées ressortent comme autant d’îlots isolés dans l’obscurité. Les régions touristiques se dessinent en un vert pâle (correspondant à un volume de moins de 500 nuitées dans l’année dans la commune). Cette émergence est concentrée dans quelques zones bien identifiables : une fine bande littorale en bordure de Méditerranée, d’une vingtaine de kilomètres de profondeur, avec une extension dans la basse vallée du Rhône et le Vaucluse ; une partie du littoral atlantique, avec une intensité moindre ; plus sporadiquement, certaines portions des côtes de la Manche. Les stations de ski des Alpes, des Pyrénées et des Vosges, la vallée de la Loire, le Périgord et les grandes métropoles françaises (Paris, Marseille, Lyon, Toulouse, Nantes ou Strasbourg) complètent cet archipel de zones pionnières ayant adopté Airbnb.

En 2019 (voir carte 2), soit à peine six ans plus tard, la carte a spectaculairement viré au vert. Dans la majorité des communes françaises, des nuitées ont été réservées sur la plateforme. À l’instar des zones blanches en matière de téléphonie mobile, les territoires demeurant à l’écart de la plateforme sont de plus en plus rares et apparaissent en gris : quelques poches résiduelles subsistent, comme le nord des Pyrénées-Atlantiques et des Hautes-Pyrénées, une partie de la Beauce ou encore certaines campagnes de l’Indre, du Cher et de la Nièvre. La non-pénétration d’Airbnb s’observe également dans une large partie du quart nord-est du pays, sur une diagonale courant de la Haute-Saône à l’Artois, tracé qui n’est pas sans rappeler l’ancienne ligne de front de la Grande Guerre. Ailleurs, la plateforme est partout active et le nombre de nuitées enregistrées a grimpé significativement. Les communes les plus touristiques apparaissent désormais en bleu plus ou moins foncé sur la carte.

En 2024 (voir carte 3), la physionomie générale de la carte n’a guère évolué, bien que les zones grises se soient rétractées. Mais si la configuration géographique est restée stable, le nombre de nuitées a continué d’augmenter significativement sous l’effet d’une accélération de la digitalisation de la société post-Covid et d’une hausse importante du nombre d’hébergements proposés. Dans de nombreux départements, les plafonds d’hier sont devenus les planchers d’aujourd’hui : le volume de nuitées enregistré dans une commune touristique en 2019 est désormais celui que l’on observe dans des communes historiquement moins attractives.

À noter que cette expansion ne s’est pas faite de manière homogène. Elle épouse largement la géographie du bâti existant. Ainsi, le littoral concentre majoritairement des résidences secondaires, qui constituent l’essentiel des annonces dans ces zones touristiques, tandis que dans les grandes métropoles comme Paris ou Lyon ce sont majoritairement des résidences principales qui sont mises en location de manière ponctuelle ou temporaire. Autrement dit, l’offre Airbnb s’appuie majoritairement sur le parc résidentiel existant. Il s’agit le plus souvent d’une mise en tourisme de logements déjà présents – résidences principales, résidences secondaires ou logements vacants – et rarement de constructions nouvelles dédiées exclusivement à la location touristique.

II. Attractivité et inégalités territoriales : Airbnb comme acteur de la recomposition spatiale

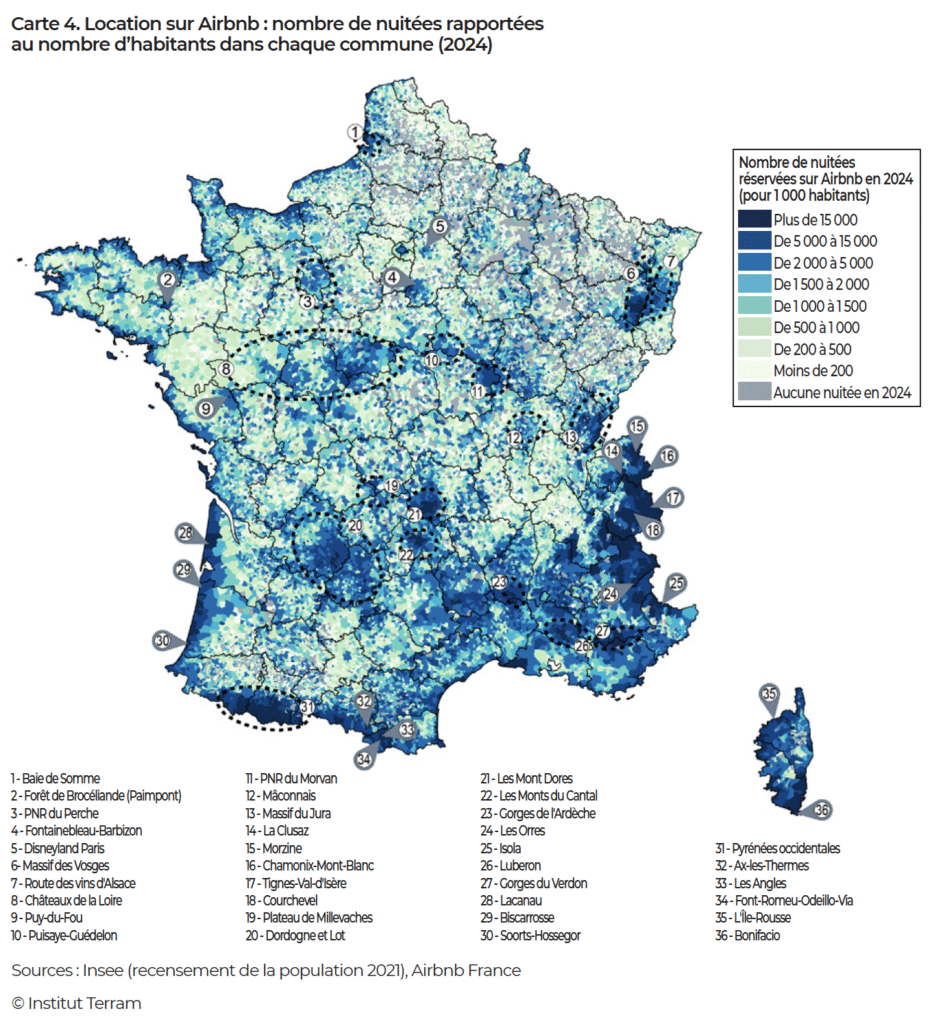

La mise en perspective précédente a permis de retracer la diffusion fulgurante d’Airbnb sur l’ensemble du territoire français. Il s’agit à présent d’en mesurer le poids relatif dans l’Hexagone. Pour ce faire, nous avons élaboré une carte rapportant le nombre de nuitées réservées en 2024 sur la plateforme au nombre total d’habitants (voir carte 4). Cet indicateur met en évidence une sollicitation particulièrement forte d’Airbnb dans les destinations touristiques traditionnelles, qu’il s’agisse de littoraux, de stations de montagne ou de grands pôles urbains. Si la large diffusion du phénomène des meublés de tourisme peut, dans certains cas, constituer un levier de revalorisation pour des espaces restés à l’écart des flux de masse, le succès de la plateforme apparaît surtout comme un révélateur de la diversité des formes et des ancrages du tourisme dans la France des années 2010-2020.

La France bénéficie d’une exceptionnelle diversité de paysages et d’un patrimoine culturel et naturel d’une richesse rare, ce qui constitue autant de lieux de visites ou de villégiature. Comme le montre la carte 4, l’intensité des réservations sur Airbnb est naturellement indexée à l’attractivité touristique des communes concernées, reflet des imaginaires partagés autour de ce que représente une « destination désirable ». On voit ainsi apparaître sur la carte toutes les zones littorales, les stations de ski et les villages de montagne, ainsi que l’ensemble des départements du sud-est de la France, des Pyrénées au sud des Alpes. Le recours à la plateforme est également significatif au regard de la population locale dans des régions où l’on pratique le tourisme vert. Plusieurs parcs naturels régionaux (Perche, Morvan), des régions forestières à forte charge symbolique comme Brocéliande, en Bretagne, ou encore des zones de moyenne montagne comme les monts du Cantal ou le plateau de Millevaches, en Limousin, affichent une forte intensité de réservations via la plateforme. Le même constat vaut pour certaines régions viticoles (route des vins d’Alsace, Mâconnais) ou pour des destinations plus thématiques, comme les parcs d’attractions majeurs (Disneyland Paris, Le Puy-du-Fou) qui génèrent à eux seuls une demande d’hébergements dense dans leur orbite immédiate.

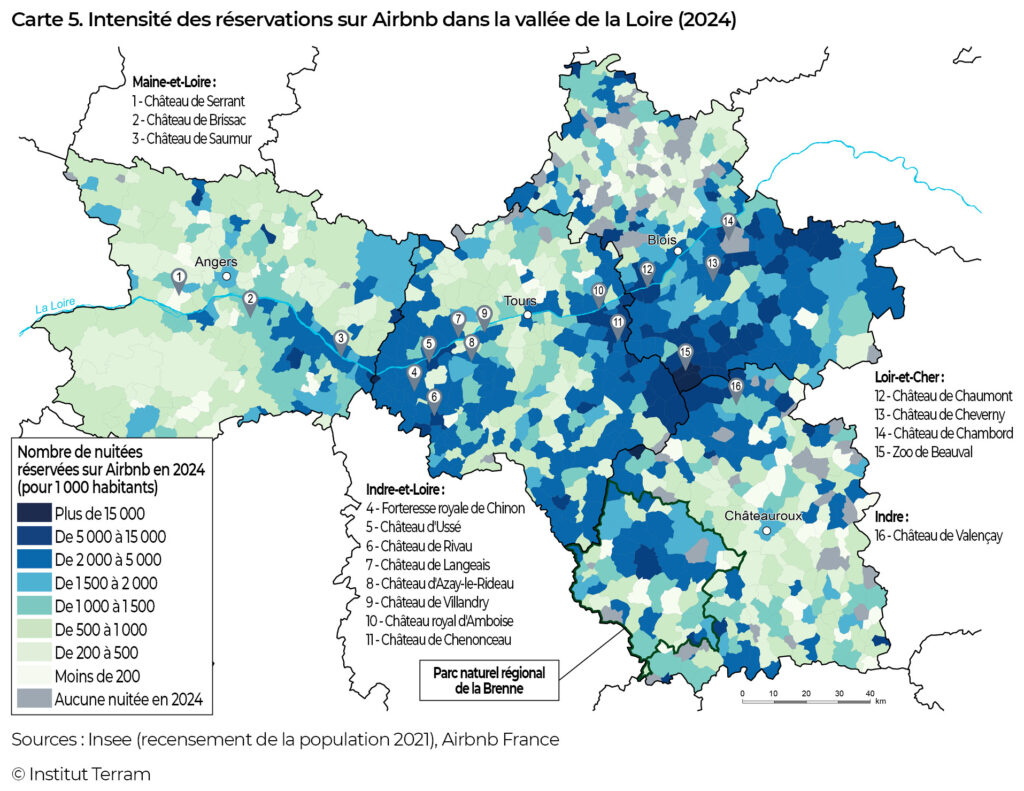

1. La vallée de la Loire : patrimoine historique et flux touristiques

La concentration des réservations de meublés touristiques sur Airbnb est marquée autour des hauts lieux du patrimoine culturel français. C’est particulièrement le cas à proximité de joyaux historiques des châteaux de la Loire, comme le montre la carte 5.

L’ensemble des communes situées à proximité des châteaux de la région bénéficie de longue date d’une rente touristique et l’implantation d’Airbnb s’est naturellement diffusée dans le prolongement de cette réalité géo-économique. Les réservations suivent ainsi le cours de la Loire, depuis la région de Saumur jusqu’en amont de Blois, où l’attractivité de Chambord et Cheverny rayonne bien au-delà des limites communales et irrigue une partie importante des communes solognotes.

Dans les espaces les plus touristiques – c’est‑à‑dire les communes situées à proximité des châteaux les plus réputés –, le ratio des nuitées dépasse largement les 2 000, voire les 5 000 nuitées pour 1 000 habitants, générant chaque année des milliers et parfois des dizaines de milliers de séjours. En 2024, on dénombre 13 communes du Maine-et-Loire, 13 communes d’Indre-et-Loire et 19 communes du Loir-et-Cher franchissant le seuil des 10 000 nuitées. Seule une poignée de communes, les plus peuplées du territoire (Angers, Tours, Cholet, Blois), dépassent la barre des 50 000 nuitées, à l’exception notable de Saint-Aignan. Avec moins de 3 000 habitants, cette commune abrite en effet le Zooparc de Beauval, devenu en quelques années l’un des principaux pôles touristiques du pays avec plus de 2 millions de visiteurs annuels. Cette attraction exceptionnelle génère une demande massive d’hébergements de courte durée et entraîne, par ricochet, les communes voisines dans sa dynamique : dans une quinzaine de villages alentour, le ratio de 5 000 nuitées pour 1 000 habitants est désormais largement dépassé. Plus au sud, les communes situées au coeur du parc naturel régional de la Brenne, renommé pour ses étangs, ses marais et ses châteaux (notamment du Bouchet, Guillaume ou d’Ingrandes) sont, elles aussi, fortement sollicitées par les touristes, attirés par des séjours en pleine nature.

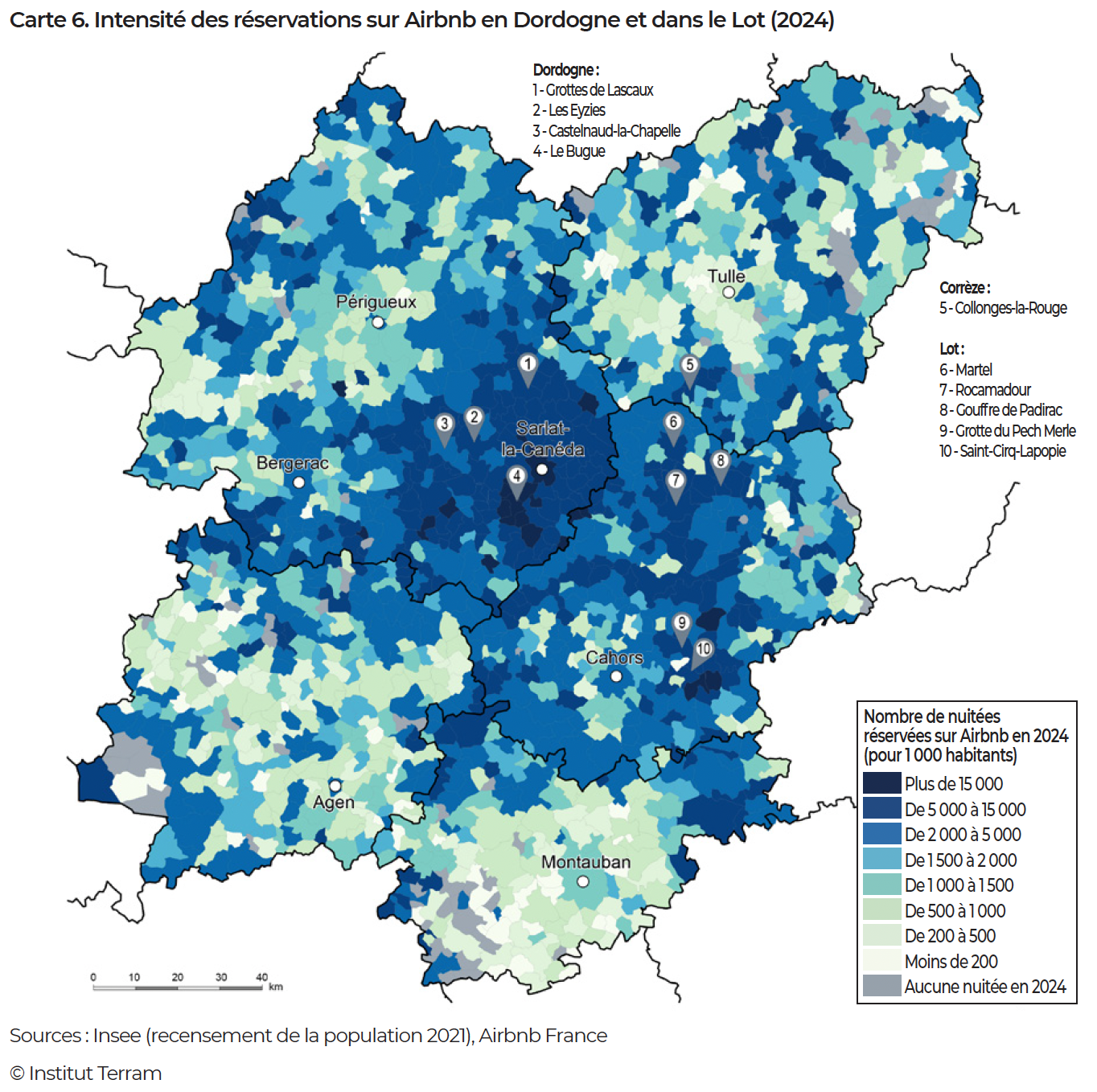

2. La Dordogne et le Lot : tourisme vert et patrimonial

À une échelle géographique bien plus vaste, un phénomène similaire s’observe dans les campagnes périgourdines et lotoises. Attirés par la gastronomie locale, les paysages bucoliques et le patrimoine préhistorique ou médiéval, les touristes français et étrangers affluent en Dordogne et dans le Lot, qui comptent de nombreuses capacités d’hébergement traditionnelles (campings, hôtels, résidences secondaires, chambres d’hôtes, gîtes…). De cette forte attractivité découle l’intensité des réservations observée sur la carte 6, en particulier dans le triangle Lascaux-Sarlat-Bergerac, en Dordogne, qui concentre la plupart des hauts lieux touristiques. Dans cette zone, les réservations dépassent les 5 000 nuitées pour 1 000 habitants dans une soixantaine de communes et se propagent en tache d’huile autour de cette zone principale. La vallée de la Vézère, située au coeur de cet espace touristique, se distingue par un niveau de réservations plus élevé encore, avec des communes où le ratio de 15 000 nuitées pour 1 000 habitants est dépassé. Le succès des hébergements en meublés touristiques est également très significatif dans le Lot voisin, avec une prévalence un peu moins conséquente dans l’agglomération de Cahors (à l’instar de ce que l’on observe autour de Périgueux), quand la quasi-totalité des campagnes lotoises sont hautement sollicitées. La densité de réservations via la plateforme dépasse par exemple les 10 000 nuitées pour 1 000 habitants à Rocamadour et Saint-Cirq-Lapopie, principales vitrines touristiques lotoises.

La carte 6 montre également que cette manne touristique bénéficie aux marges des départements limitrophes, où les communes situées à proximité du Lot et de la Dordogne parviennent à attirer des visiteurs. La densité des locations en Airbnb est assez importante au sud de la Corrèze (notamment aux environs de Collonges-la-Rouge, commune classée parmi les plus beaux villages de France), au nord du Tarn-et-Garonne (Quercy et Causse de Caylus) et du Lot-et-Garonne. Quand on descend plus au sud dans la vallée de la Garonne (axe Montauban-Agen), la manne touristique se tarit et les locations sur la plateforme se font plus rares.

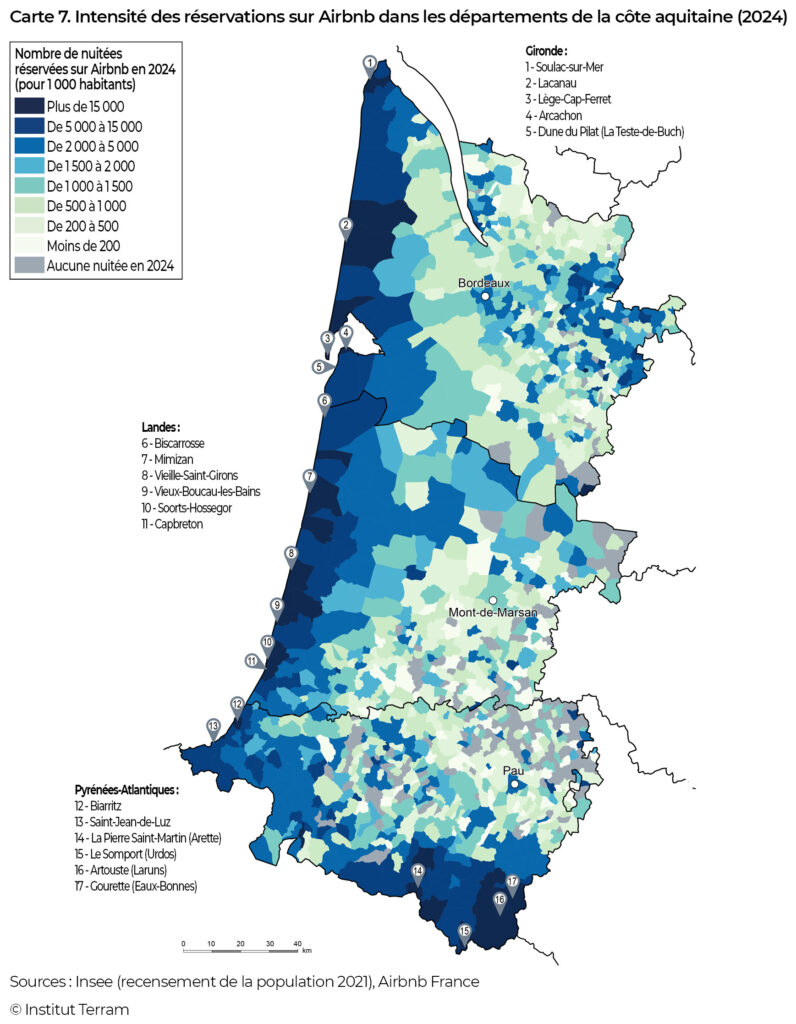

3. La course à la mer : l’exemple aquitain

Destinations touristiques prisées, les littoraux figurent en bonne place parmi les zones où les meublés touristiques sont les plus sollicités par les touristes. La côte aquitaine en constitue une illustration frappante. Comme le révèle la carte 7, une bande côtière continue, large de 15 à 25 kilomètres, qui s’étend de l’estuaire de la Gironde jusqu’à la frontière espagnole, présente de forts niveaux de réservations.

En 2024, l’ensemble des communes littorales de la côte aquitaine affiche une intensité particulièrement élevée de nuitées réservées sur la plateforme, avec des ratios supérieurs à 5 000 nuitées pour 1 000 habitants (voir carte 7). Dans les stations les plus prisées, ces niveaux atteignent plusieurs dizaines de milliers : 70 676 nuitées à Moliets-et-Maa (Landes) et 43 542 à Lacanau (Gironde). Ces chiffres exceptionnels s’expliquent par la puissance d’attraction du littoral aquitain, mais aussi par une configuration résidentielle singulière : une population permanente relativement faible et une proportion très élevée de résidences secondaires1En 2021, l’Insee recensait 1 225 habitants et un taux de 80,6 % de résidences secondaires à Moliets-et-Maa, 5 064 habitants et un taux de 71,5 % de résidences secondaires à Lacanau..

Ce tropisme côtier n’est pas seulement touristique. Les données de l’Insee montrent qu’entre 2017 et 2021 la population de la plupart des cantons du littoral atlantique – de la Bretagne à la frontière espagnole – a progressé de plus de 2 %2Voir Jérôme Fourquet et Sylvain Manternach, Course à la mer et poursuite de l’étalement urbain : la crise du Covid-19 a amplifié les mouvements de population déjà à l’oeuvre, Fondation Jean-Jaurès, 12 avril 2024.. Cet accroissement, alimenté par une population disposant généralement de ressources financières importantes, accentue la pression sur un marché immobilier déjà contraint par la rareté du logement disponible. Cette double dynamique – forte attractivité touristique et installation résidentielle soutenue – contribue à tendre fortement les marchés locaux. Les difficultés croissantes rencontrées par les habitants pour se loger nourrissent un mécontentement qui conduit de plus en plus d’élus locaux à encadrer strictement l’usage des résidences secondaires et des meublés touristiques.

Dans les communes littorales un peu moins prestigieuses, comme dans les communes rétro-littorales3Communes situées en « deuxième rideau » derrière le littoral., le taux de réservations demeure élevé. S’il décline mécaniquement ensuite au fur et à mesure que l’on s’éloigne de la mer, la manne touristique se diffuse dans l’intérieur des terres de façon significative jusqu’à une vingtaine de kilomètres du littoral. Quelques exceptions méritent toutefois d’être signalées. Le Pays basque intérieur, lui aussi très touristique – on pense au village d’Espelette, par exemple – échappe à cette logique kilométrique et affiche jusqu’à 40 kilomètres de la côte un taux de réservations significatif. Plus à l’est encore, les stations de ski béarnaises (Gourette, La Pierre-Saint-Martin) ressortent également nettement sur la carte.

Enfin, cette monographie régionale permet d’identifier un dernier type de territoire particulièrement favorable à la diffusion d’Airbnb : les villages viticoles de prestige. Associant œnotourisme, gastronomie et patrimoine bâti de qualité, des communes comme Saint-Émilion attirent des flux de touristes très importants, dont une partie cherche à se loger sur place ou dans les environs.

4. Les Vosges et l’Alsace : sports d’hiver et œnotourisme

À l’autre extrémité du pays, des dynamiques similaires sont observables dans les départements des Vosges et du Haut-Rhin (voir carte 8). Les stations du massif des Vosges (Gérardmer, Ventron, La Bresse, Le Valtin), enclaves touristiques dans un département qui l’est peu, rencontrent un fort succès sur Airbnb. Les communes qui abritent ces stations et les communes limitrophes accueillent un nombre significatif de touristes et présentent un ratio qui dépasse les 15 000 nuitées pour 1 000 habitants dans une quinzaine de communes au coeur du massif vosgien. Comme le montre la carte 8, le contraste est saisissant avec la partie occidentale du département, où 203 communes n’ont enregistré aucune réservation sur la plateforme en 2024.

Sur le versant alsacien du massif, la situation est comparable, bien que portée par des dynamiques touristiques diversifiées. Les communes situées le long de la route des vins (Ribeauvillé, Riquewihr, Kaysersberg, Turckheim…) affichent un fort taux de réservation. Cette surreprésentation est directement liée au poids de l’oenotourisme et à la valorisation patrimoniale de ces villages, qui bénéficient d’un capital esthétique et identitaire particulièrement attractif. À l’inverse, dès que l’on s’éloigne de ce terroir viticole, la demande se fait plus rare, voire est inexistante, en particulier dans le sud du Haut-Rhin et dans l’agglomération de Mulhouse.

5. Les grandes métropoles : Paris et Marseille comme cas emblématiques

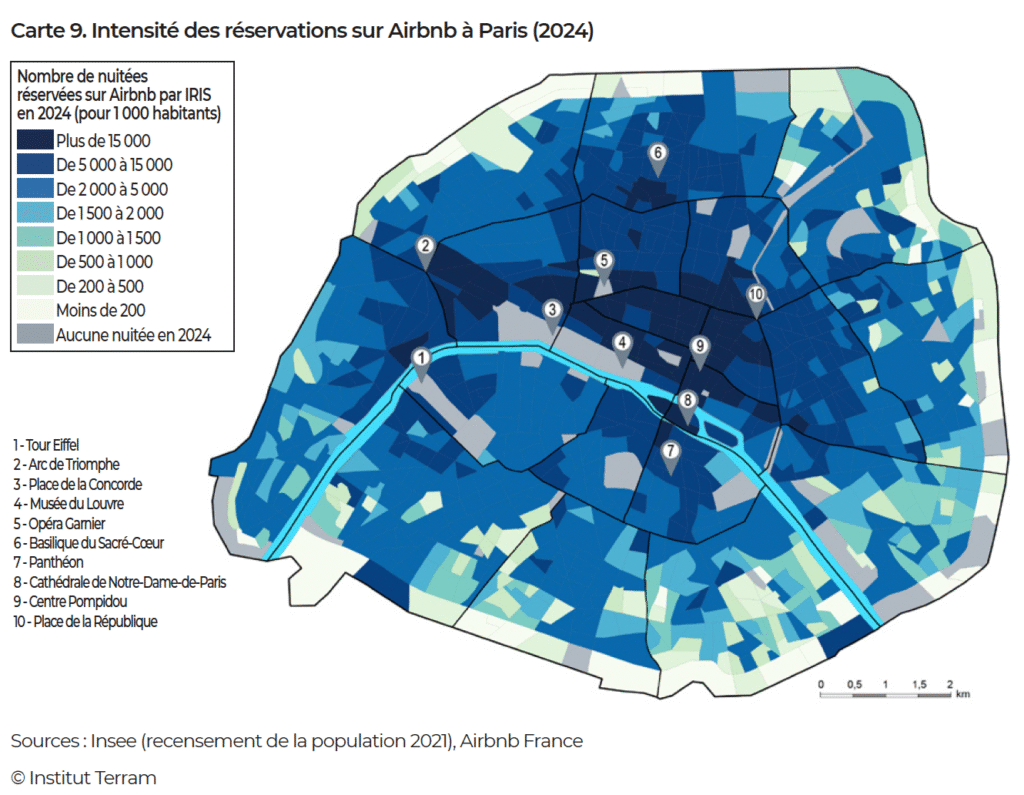

Sans surprise, Paris constitue l’un des tout premiers foyers d’implantation d’Airbnb en France (voir carte 9). Capitale politique, économique et culturelle, mais aussi première destination touristique nationale, elle a vu l’activité de la plateforme Airbnb se développer très précocement sur son territoire. Ce phénomène ne s’est pas démenti depuis, et le ratio de réservations y demeure élevé, inscrivant durablement Paris dans les géographies du tourisme numérique.

Si l’on excepte le pourtour immédiat du périphérique – zones souvent caractérisées par une forte concentration de logements sociaux4Notamment avec la présence des anciens HBM (habitats à bon marché), construits sur les anciennes fortifications entourant Paris. –, dans la plupart des quartiers parisiens, le niveau des réservations sur Airbnb est a minima de 2 000 nuitées annuelles pour 1 000 habitants. Ce taux est comparable à celui de nombreuses communes touristiques de province. Il est cependant largement dépassé dans les quartiers les plus centraux et les plus emblématiques de la capitale.

Comme le montre la carte suivante, les quatre premiers arrondissements, le quartier de Montmartre et les abords de l’Arc de triomphe figurent parmi les zones où la location de meublés touristiques proposés via la plateforme est la plus forte. Dans ces secteurs, les réservations sur Airbnb dépassent 15 000 nuitées pour 1 000 habitants en 2024, un niveau comparable à celui observé dans certaines stations balnéaires, soulignant la forte « touristification » de la capitale.

Toutefois, dans les communes littorales, le succès d’Airbnb repose en grande partie sur un tissu dense de résidences secondaires, qui constituent autant de logements disponibles à la location pour de courts séjours5Le développement de la plateforme ayant permis à cette offre latente et potentielle d’être mise facilement sur le marché.. Bien que représentant entre 15 et 20 % de l’ensemble des logements dans les arrondissements centraux de la capitale6Voir Atelier parisien d’urbanisme (Apur), À Paris, quatre résidences secondaires sur dix appartiennent à des Franciliens, note n° 186, novembre 2020., les résidences secondaires y sont nettement moins présentes que sur le littoral ou dans les stations de ski et le développement d’Airbnb s’y fait donc sur d’autres types de logements, en particulier des résidences principales. Ce modèle d’usage permet de limiter la concurrence directe avec le parc résidentiel destiné à l’habitat permanent, bien que les tensions sur le marché locatif parisien restent fortes.

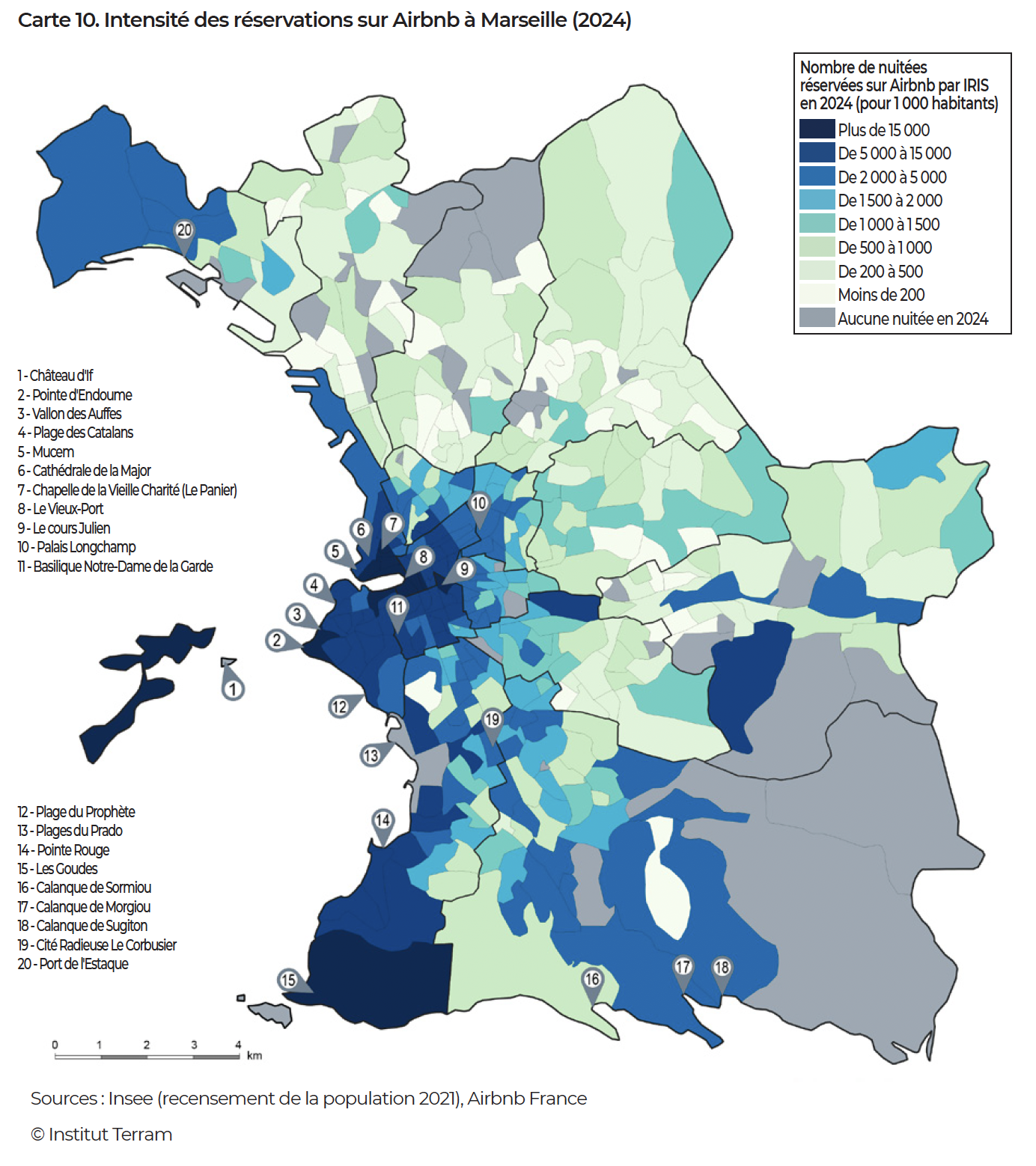

Marseille connaît un formidable engouement touristique depuis quelques années, particulièrement perceptible depuis la crise sanitaire du Covid en 2020 (voir carte 10). Cette année-là, Marseille devient la deuxième ville française en nombre de nuitées enregistrées sur la plateforme, certes loin derrière Paris, mais devant Nice. Cette tendance se confirme en 2021 et 2022. Toutefois, Nice, largement devant Marseille durant toute la décennie 2010, retrouve sa place de dauphine de la capitale en 2023 et 2024 pour ce qui concerne le nombre de nuitées7Les touristes font en moyenne le choix de séjours plus longs à Nice qu’à Marseille, le nombre de nuitées à Nice se trouve donc supérieur en 2023 et 2024, mais Marseille enregistre davantage de visiteurs à l’année..

Cette dynamique n’impacte évidemment pas de façon uniforme tout le territoire marseillais. Les réservations se concentrent fortement, comme à Paris, dans le centre-ville8Ce dernier correspond peu ou prou à l’offre de transport métro-tramway., où se situe la plus grande partie des sites culturels et architecturaux : le Vieux‑Port, le Musée des civilisations de l’Europe et de la Méditerranée (Mucem), le quartier du Panier, lieu emblématique des aventures des héros de la série Plus belle la vie9Des visites guidées sont organisées par la maison du tourisme d’Allauch, petite ville provençale limitrophe des 12e et 13e arrondissements marseillais où sont tournés les extérieurs de la série depuis sa reprise par TF1 en 2024. Les studios sont situés dans le quartier de la Belle de Mai, dans le 3e arrondissement de Marseille., mais aussi la fameuse basilique Notre‑Dame de la Garde.

Pour autant, l’attractivité d’Airbnb à Marseille ne se limite pas à cet hypercentre. L’intensité des réservations pour 1 000 habitants est également importante dans certains quartiers périphériques « typiques » comme l’Estaque, au nord, ou les Goudes, au sud. L’urbanisme villageois et la proximité des nombreuses plages urbaines comme la plage des Catalans, toute proche du centre-ville, mais aussi la base nautique de la Pointe-Rouge ou encore les incontournables calanques à l’extrême sud de la ville participent de l’attractivité de ces quartiers marseillais, quand le reste de la ville bénéficie d’une activité sur Airbnb nettement moins importante.

III. Quand l’événement reconfigure les territoires : festivals, manifestations sportives et recomposition des flux

L’intensité de la présence et du recours à Airbnb est étroitement indexée au degré d’attractivité touristique d’un territoire. Les coeurs historiques des grandes métropoles, les littoraux ou les massifs montagneux affichent un nombre important de biens disponibles sur la plateforme et enregistrent les volumes de nuitées les plus élevés. D’autres espaces, a priori moins dotés en capital touristique, connaissent des pics ponctuels de fréquentation liés à la tenue de grands événements culturels, sportifs ou musicaux. Ceux-ci participent pleinement à l’activité touristique nationale et drainent un public nombreux venant spécifiquement assister à ces manifestations.

L’analyse des données d’Airbnb montre qu’une part significative de ce tourisme événementiel bénéficie directement aux propriétaires locaux proposant des hébergements sur la plateforme. L’exemple d’Angoulême en 2024 est particulièrement éclairant : la moyenne hebdomadaire des réservations y avoisine 1 300 nuitées, avec un maximum estival autour de 3 000 nuitées à la mi-août. Or, à l’occasion du Festival international de la bande dessinée, fin janvier, ce chiffre bondit à près de 4 000 nuitées en une seule semaine (voir graphique 3). Cet « effet festival » déborde même largement les limites de la ville : dans un rayon de 15 kilomètres autour d’Angoulême, les communes voisines enregistrent elles aussi une hausse spectaculaire des réservations.

Un phénomène comparable s’observe au Mans. Préfecture de la Sarthe, la ville accueille chaque année plusieurs compétitions automobiles et motocyclistes d’envergure internationale : les 24 Heures du Mans Autos, mais aussi les 24 Heures Motos, camions, ainsi que le Grand Prix de France Motos. En dehors de ces temps forts, environ 3 000 nuitées sont réservées chaque semaine dans des logements manceaux, ce qui atteste d’un usage régulier, non exclusivement lié aux vacances ou aux hauts lieux touristiques du pays. La plateforme offre des possibilités d’hébergement pour une clientèle professionnelle ou familiale de passage et ce quasiment partout sur le territoire. Mais ces volumes hebdomadaires connaissent des hausses spectaculaires lors des grands rendez-vous sportifs. En 2024, la semaine des 24 Heures Motos a enregistré 5 671 nuitées, soit près du double du rythme habituel. Trois semaines plus tard, à l’occasion du Grand Prix de France Motos, ce chiffre a dépassé les 10 000 nuitées (voir graphique 4). Ce pic d’activité s’explique à la fois par l’ampleur de la manifestation et par sa coïncidence avec le grand pont du mois de mai (8 mai et Ascension), qui a entraîné un afflux généralisé de touristes sur tout le territoire. Le record annuel est toutefois atteint un mois plus tard, à l’occasion des 24 Heures Autos, manifestation phare de la saison. Près de 16 000 nuitées ont été réservées au Mans même, auxquelles s’ajoutent plus de 10 000 nuitées dans les communes situées dans un rayon de 15 kilomètres. Enfin, même des manifestations plus confidentielles, comme les 24 Heures Camions organisées à l’automne, produisent un surcroît d’activité notable, quoique dans des proportions bien moindres.

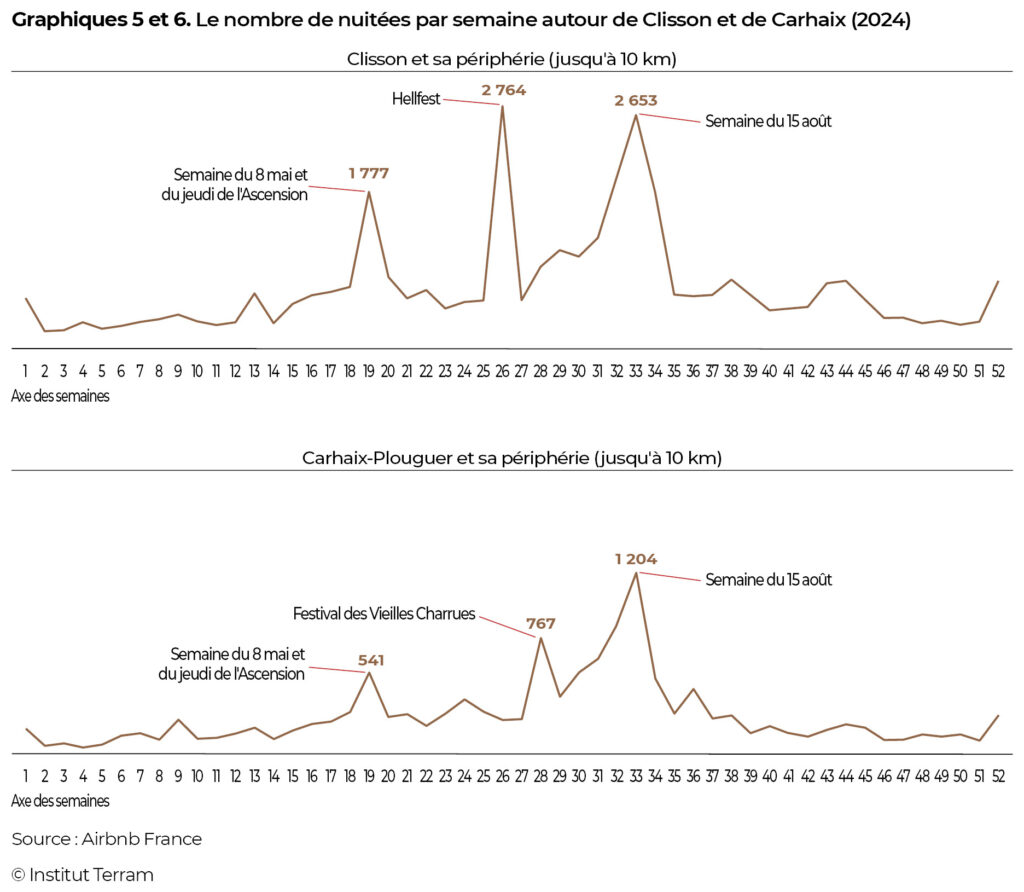

Les festivals de musique constituent eux aussi des événements à fort pouvoir d’attraction, et une partie significative de leur public a recours à Airbnb. L’exemple de Clisson, en Loire-Atlantique, est particulièrement révélateur (voir graphique 5). Cette petite ville et les communes environnantes (dans un rayon de 10 kilomètres) connaissent, comme beaucoup d’autres territoires français, une activité touristique rythmée par les périodes traditionnelles : le pont du 8 mai et de l’Ascension, la haute saison estivale entre le 1er et le 15 août, et, dans une moindre mesure, les vacances de la Toussaint. Mais ce calendrier est bouleversé par la tenue du Hellfest, festival internationalement reconnu de hard rock et de heavy métal, qui s’est déroulé en 2024 du 27 au 30 juin. Durant cette semaine, le nombre de nuitées réservées sur la plateforme a dépassé celui enregistré autour du 15 août, habituellement considéré comme le pic de la saison touristique. Cet « effet festival » illustre la capacité de tels événements à reconfigurer ponctuellement les flux touristiques et à transformer un territoire en pôle d’attraction majeur, le temps de quelques jours.

La même saisonnalité, calée sur le calendrier des vacances scolaires et des ponts du mois de mai, se retrouve en Centre-Bretagne, autour de Carhaix-Plouguer. Là encore, le festival de rock des Vieilles Charrues s’accompagne d’une poussée de réservations sur la plateforme. Toutefois, comme le montre le graphique 6, ce pic reste inférieur à celui du 15 août, traditionnellement considéré comme l’apogée de la saison touristique. Ce moindre recours à Airbnb peut s’expliquer par le profil du public, composé en grande partie de jeunes festivaliers qui privilégient le camping sur les vastes emplacements spécialement aménagés.

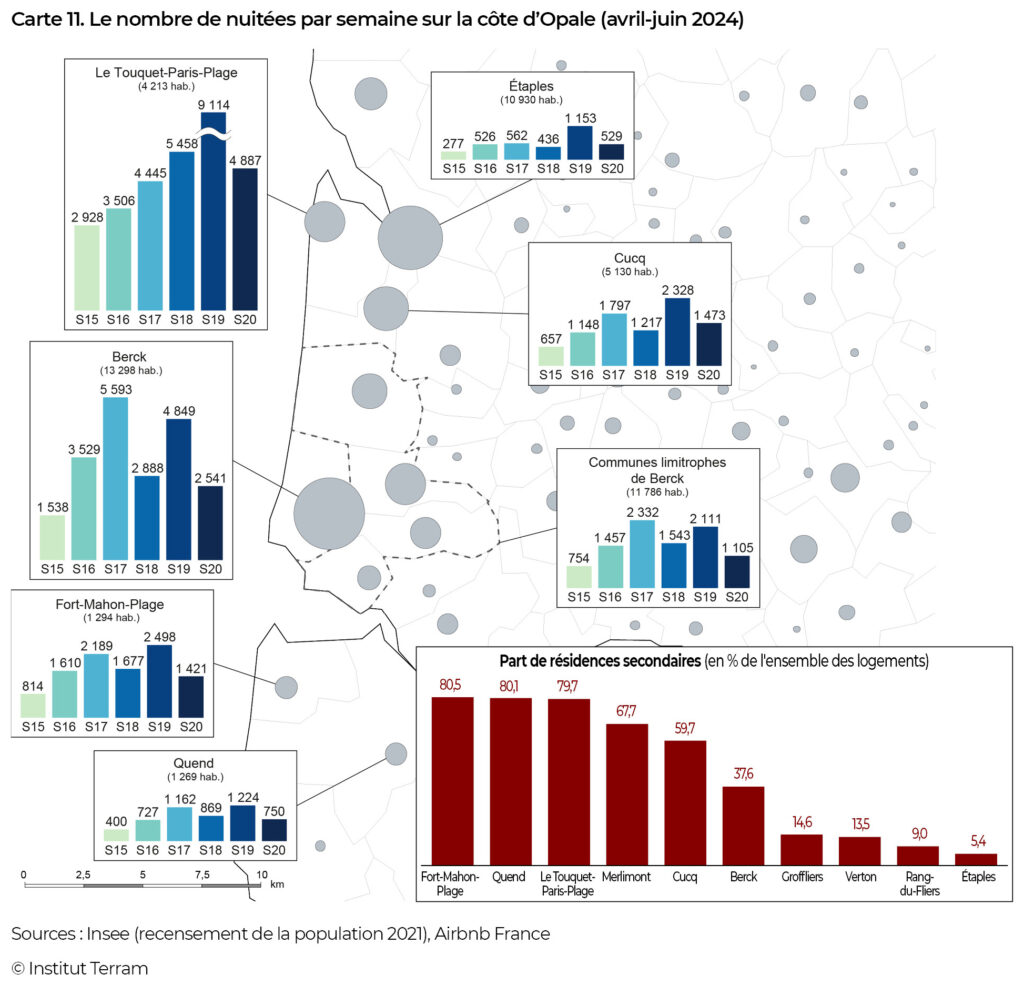

Un focus sur la Côte d’Opale permet, quant à lui, d’éclairer les effets contrastés d’un grand événement et d’un pont du mois de mai. Comme le souligne l’encadré en bas à droite de la carte 11, les communes littorales de cette région se caractérisent par une proportion très élevée de résidences secondaires, représentant près de 80 % du parc de logements. Mais toutes les stations balnéaires n’appartiennent pas au même registre : au standing élevé du Touquet- Paris-Plage s’opposent des communes plus populaires comme Quend, Fort-Mahon ou Berck, où l’intensité et la nature de la fréquentation diffèrent sensiblement.

Berck accueille chaque année les Rencontres internationales de cerfs-volants. En 2024, cette manifestation s’est déroulée du 20 au 28 avril (soit à la fin de la semaine 16 et sur la majeure partie de la semaine 17). Cette période a été marquée par un pic de nuitées sur Airbnb à Berck et dans les communes avoisinantes (Fort-Mahon, Merlimont, Cucq, Groffliers et Rang-du-Fliers), correspondant à un afflux de spectateurs ou de participants à cet événement. Dans ces communes, le nombre de nuitées engendré par cette manifestation a été plus important que celui enregistré sur la semaine 19, incluant en 2024 le 8 mai et le jeudi de l’Ascension.

Le contraste est frappant avec Le Touquet, pourtant situé à seulement 16 kilomètres. Cette même année, la station balnéaire n’a pas connu de hausse notable de réservations durant la manifestation des cerfs-volants. En revanche, elle a enregistré une fréquentation exceptionnelle au moment du grand pont du mois de mai. Alors que Berck et ses voisines accueillaient une clientèle attirée par un événement populaire et festif, c’est un public plus aisé qui investissait les hébergements du très chic Touquet, profitant d’un long week-end de villégiature.

IV. Plateformes, résidences secondaires, hôtellerie et commerces de proximité

1. Géographies comparées de l’implantation des résidences secondaires et des offres Airbnb

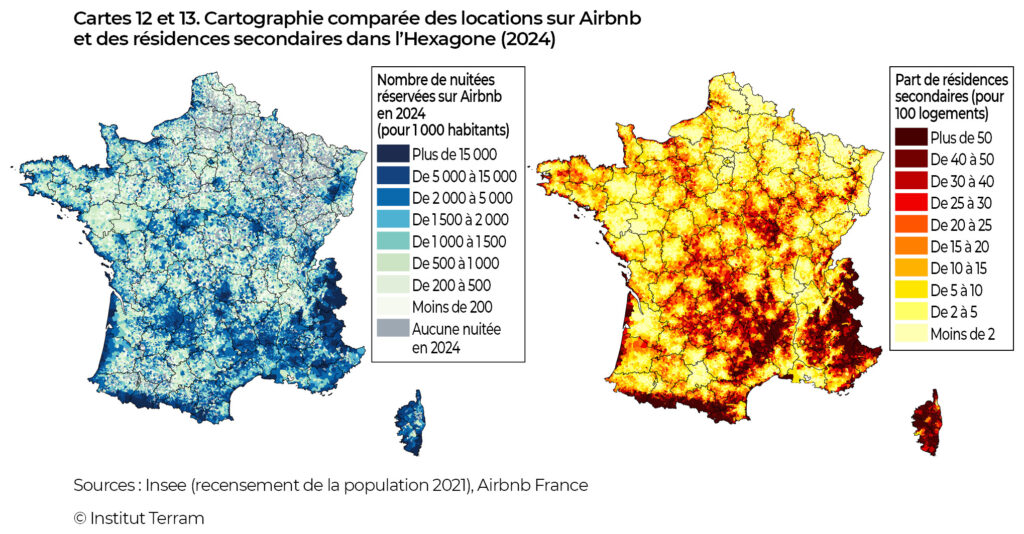

La carte des réservations via la plateforme Airbnb (rapportées pour 1 000 habitants) ne recoupe qu’imparfaitement celle, plus ancienne, des résidences secondaires (voir cartes 12 et 13). Dans certains territoires, toutefois, le succès de la plateforme apparaît directement corrélé à l’existence d’un parc préexistant de logements disponibles à la location temporaire, constitué en grande partie de résidences secondaires. Ce lien est particulièrement marqué dans les Alpes, sur le versant sud du Massif central (Ardèche, Cévennes, Causses), ainsi que dans les massifs pyrénéen et vosgien. On retrouve la même logique sur plusieurs façades littorales, en Corse, dans le Périgord ou encore dans le Perche.

Toutefois, dans de nombreux territoires où la présence de résidences secondaires est historiquement élevée, l’activité d’Airbnb demeure limitée. C’est le cas, par exemple, dans la Creuse, l’Indre, la Haute-Vienne, l’Allier, la Nièvre, mais aussi en Centre-Bretagne, dans le sud-est des Ardennes ou le sud-ouest des Vosges. Ici, l’importance du parc de résidences secondaires est davantage l’héritage d’un exode rural ancien que le reflet d’un véritable dynamisme touristique. Ces logements correspondent souvent à de vieilles maisons familiales, faiblement occupées, et ne se prêtent pas toujours à une mise en location régulière. Si la plateforme a permis d’attirer ponctuellement quelques visiteurs dans ces espaces périphériques et peu touristiques, les flux générés restent modestes et n’ont pas suffi à en faire de véritables destinations.

Si toutes les régions à forte concentration de résidences secondaires ne se sont pas révélées propices au développement de la location via Airbnb, l’inverse s’observe également : certains territoires à faible densité de résidences secondaires enregistrent une forte activité sur la plateforme. C’est notamment le cas des grandes métropoles françaises Paris, Marseille, Lyon, Bordeaux ou encore Toulouse. Cette même logique s’observe dans plusieurs hauts lieux touristiques : Disneyland Paris, Le Puy-du-Fou, le Mont-Saint-Michel et ses environs, ou encore la vallée de la Loire.

Un exemple particulièrement révélateur est celui du « triangle rhodanien », qui regroupe la vallée du Rhône et les départements du Gard, de l’Hérault, du Vaucluse et des Bouches-du-Rhône. Comme l’indiquent les cartes 14 et 15, la densité de résidences secondaires y demeure très circonscrite : concentrée sur les hauteurs, quasiment absente des vallées du Rhône et de la Durance ainsi que des zones de plaine – à l’exception notable de la microrégion des Baux-de-Provence – et limitée sur une étroite bande côtière. Pourtant, ces espaces accueillent une activité Airbnb intense, portée par l’attractivité économique, culturelle et patrimoniale du territoire.

L’activité de réservation sur Airbnb s’avère particulièrement soutenue dans la montagne ardéchoise, les collines de la Drôme, les Cévennes ou encore le Luberon. Cette dynamique déborde vers les vallées du Rhône et de la Durance, ainsi que dans les zones de plaine correspondant aux couronnes périurbaines de grandes agglomérations comme Marseille, Aix-en-Provence, Nîmes ou Montpellier. Elle concerne aussi de vastes espaces rétro-littoraux qui, sans offrir la très convoitée « vue sur mer », tirent profit de leur proximité immédiate avec la côte (souvent à moins de 25 kilomètres), attirant une clientèle à la recherche d’hébergements moins coûteux ou plus au calme. Si les résidences secondaires se sont historiquement peu développées dans ces espaces, qui ont été fortement urbanisés au cours des dernières décennies, le modèle proposé par Airbnb a permis de mobiliser d’autres types de biens pour la location de courte durée : chambres chez l’habitant, dépendances attenantes à une résidence principale, résidences principales inoccupées à certaines périodes… Cette diversification de l’offre a trouvé sa clientèle, comme en témoigne le volume important de nuitées enregistrées dans l’ensemble de ces zones.

La comparaison entre la géographie des résidences secondaires et celle des nuitées réservées via Airbnb met donc en évidence certaines convergences spatiales, mais aussi de nettes divergences, révélant une relation complexe entre les deux phénomènes. Dans certains contextes, la montée en puissance d’Airbnb a pu contribuer à accentuer les tensions sur les marchés immobiliers, mais le plus souvent ce sont les résidences secondaires qui, par leur densité structurelle, jouent un rôle déterminant dans la restriction de l’offre pour les habitants permanents.

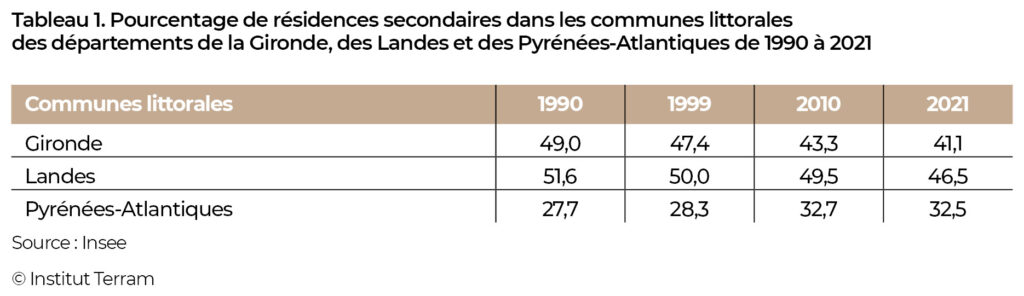

Le cas du littoral aquitain est à cet égard éclairant. On y observe à la fois une très forte présence de résidences secondaires et un succès massif des meublés touristiques de type Airbnb. Pourtant, l’essor relativement récent de la plateforme n’a pas entraîné d’augmentation de la part des résidences secondaires dans le parc immobilier local. Comme le montre le tableau 1, cette part a sensiblement diminué depuis 1990 dans les communes littorales de la Gironde et des Landes, et n’a pas connu de regain dans les années 2010 malgré l’essor des locations touristiques. Dans les Pyrénées-Atlantiques, la proportion de résidences secondaires a bien progressé jusqu’en 2010, mais elle stagne depuis. Dans ce département, la nouvelle économie de l’hébergement touristique portée par Airbnb et d’autres plateformes ne semble donc pas avoir bouleversé les équilibres – certes fragiles et tendus – du marché immobilier local.

2. Hôtels et Airbnb

On compare, et parfois on oppose, les meublés de tourisme proposés par les plateformes comme Airbnb à l’hôtellerie traditionnelle. Pourtant, les deux modèles diffèrent grandement, tant dans leurs prestations que dans leur logique de répartition spatiale. Certes, l’un et l’autre relèvent de l’hébergement de court séjour, mais leur implantation sur le territoire ne répond pas aux mêmes dynamiques.

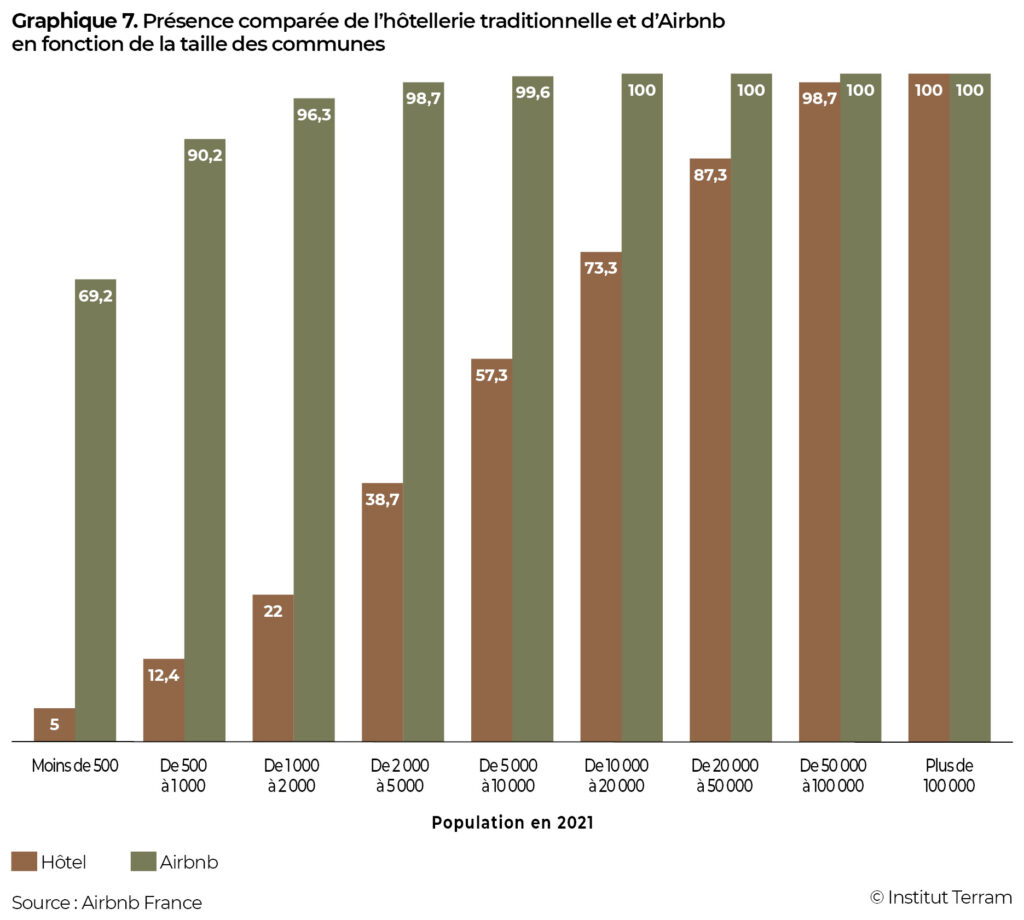

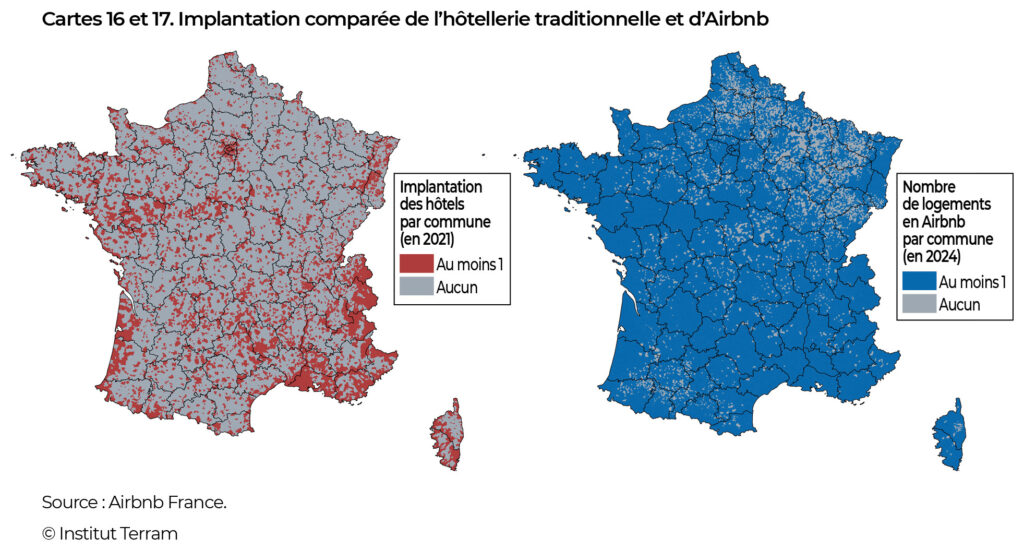

Avec au moins un établissement hôtelier (quel que soit son standing ou sa taille) dans 5 418 communes10Source BPE 2021, base permanente des équipements de l’Insee., l’hôtellerie bénéficie d’un maillage relativement dense, couvrant 15,6 % des communes de la France métropolitaine. Airbnb, de son côté, se caractérise par une diffusion plus large : en 2024, au moins une offre est recensée dans 28 289 communes11Offre ayant enregistré au moins une réservation en 2024., soit 81,3 % du territoire. Comme le montre le graphique 7, la taille de la commune joue un rôle décisif : seules 5 % des communes de moins de 500 habitants abritent un hôtel, contre plus des deux tiers de celles qui comptent au moins une annonce sur Airbnb. La logique économique – nécessité de rentabiliser l’investissement hôtelier dans des espaces peu peuplés – explique cette différence, qui tend à s’atténuer progressivement à mesure que l’on monte en taille communale.

Les contraintes de rentabilité qui pèsent sur l’hôtellerie ne sont pas celles de la plupart des loueurs de meublés touristiques. Qu’il s’agisse d’une chambre mise à disposition chez l’habitant ou de la location d’une résidence secondaire, cette activité constitue le plus souvent un revenu d’appoint plutôt qu’une source principale de revenus. Pour de nombreux ménages, elle équivaut à un « treizième mois », voire à un « quatorzième mois » de salaire. En 2024, le revenu médian brut des hôtes Airbnb en France s’élevait à 3 800 euros par an, avant impôts et cotisations sociales. Autrement dit, 50 % des hôtes perçoivent un revenu inférieur à ce montant et 50 % un revenu supérieur. Les hôtes tirant de la location une source de revenu suffisante pour en vivre représentent une minorité marginale.

La comparaison géographique entre les deux offres illustre clairement cette différence de logique. La cartographie de l’hôtellerie épouse celles des grands foyers de l’activité touristique française (littoraux, massifs montagneux, grandes villes, vallée de la Loire…), tandis qu’à l’inverse Airbnb se déploie sur la quasi-totalité du territoire. Si le succès d’Airbnb reste étroitement corrélé à l’attractivité touristique, les cartes 16 et 17, qui ne tiennent pas compte de l’intensité mais seulement de la présence ou de l’absence d’une offre, montrent que la plateforme occupe un rôle complémentaire. Dans de nombreux espaces de faible attrait touristique, où l’hôtellerie est rare ou inexistante, Airbnb peut assurer une solution d’hébergement alternative, élargissant ainsi l’accessibilité des territoires au tourisme.

3. Attractivité touristique et dynamisme local dans les bourgs

Tous les territoires ne bénéficient pas du même niveau d’attractivité touristique et, par conséquent, n’affichent pas une densité équivalente de logements disponibles sur Airbnb. Cette inégale répartition soulève une question centrale : dans quelle mesure la présence ou l’absence d’une offre significative d’hébergement touristique, telle que celle proposée par la plateforme, influence-t-elle l’économie locale, en particulier la présence de commerces et de services de proximité ?

Pour y répondre, l’analyse a été recentrée sur les communes de 1 000 à 3 000 habitants, correspondant à de petits bourgs ou de gros villages 12 (voir graphique 8). Ce choix n’est pas anodin. Dans les communes de moins de 1 000 habitants, la présence de commerces est généralement marginale, quel que soit le profil de la commune. À l’inverse, au-delà de 3 000 habitants, la taille de la population suffit, la plupart du temps, à assurer un maillage commercial dense et viable. Les communes intermédiaires, entre 1 000 et 3 000 habitants, constituent donc un échelon charnière, particulièrement pertinent pour mesurer l’impact du tourisme. Dans ces territoires, la seule population locale ne garantit pas la pérennité des commerces de proximité. L’apport d’une fréquentation touristique, même ponctuelle ou saisonnière, peut alors faire la différence. Les visiteurs hébergés via Airbnb y contribuent, en générant un supplément d’activité et de chiffre d’affaires, dont l’importance varie selon le profil de la commune et la saisonnalité des flux.

Après avoir identifié cette strate de communes charnières, un « panier » de sept commerces et services de base a été retenu : pharmacie, boulangerie, boucherie-charcuterie, supérette ou épicerie, agence bancaire, service postal (bureau, agence ou relais) et médecin généraliste. L’objectif était d’évaluer leur présence moyenne dans les communes de 1 000 à 3 000 habitants, en lien avec le volume de nuitées réservées sur Airbnb, pris ici comme un indicateur indirect d’attractivité touristique. Dans l’ensemble de ces communes, le nombre moyen de commerces et services de proximité s’élève à 5,3. Mais cette moyenne masque des écarts notables. Comme l’illustre le graphique 8, le volume de nuitées réservées via la plateforme est corrélé à la densité de commerces et services : plus une commune attire de visiteurs et développe une offre d’hébergement touristique, plus elle tend à maintenir, voire à renforcer, son tissu de commerces de proximité.

Dans les bourgs n’affichant aucune réservation via Airbnb, autrement dit les moins touristiques, le nombre moyen de commerces et services de proximité recensés n’atteint que 3,5. Dès lors qu’un flux minimal de visiteurs se manifeste sur la plateforme, cet indicateur progresse nettement pour dépasser 5 commerces et services de base en moyenne. La tendance se confirme avec l’intensité touristique : dans les communes où le volume de nuitées franchit les 10 000 en 2024, la moyenne grimpe à 7 commerces ou services essentiels. Dans les localités les plus attractives, où les nuitées dépassent 20 000 par an, elle franchit même le seuil symbolique des 10.

V. Sociologie des Airbnbistes : profils, pratiques et fractures générationnelles

Après avoir étudié les dynamiques territoriales de déploiement d’Airbnb en France et montré comment la plateforme s’inscrit dans les géographies touristiques et résidentielles, il importe désormais de s’intéresser à la dimension sociale de son usage. Qui sont les utilisateurs d’Airbnb en France ? Quels profils sociodémographiques dessinent-ils ? Quelles sont leurs pratiques de réservation, leurs attentes et leurs motivations ? Pour éclairer ces questions, nous nous appuierons sur les résultats d’une enquête menée par l’Ifop12Le questionnaire a été auto-administré en ligne, du 6 au 16 décembre 2024, via un questionnaire auto-administré. auprès d’un échantillon représentatif de 3 006 personnes âgées de 18 ans et plus13Parmi les 3 006 personnes interrogées, 1 634 sont utilisateurs d’Airbnb dans l’absolu, dont 1 012 au moins une fois dans l’année (utilisateurs réguliers) et 315 au moins trois fois dans l’année (utilisateurs très réguliers). La représentativité de l’échantillon a été assurée par la méthode des quotas (sexe, âge, profession de l’interviewé) après stratification par région et catégorie d’agglomération..

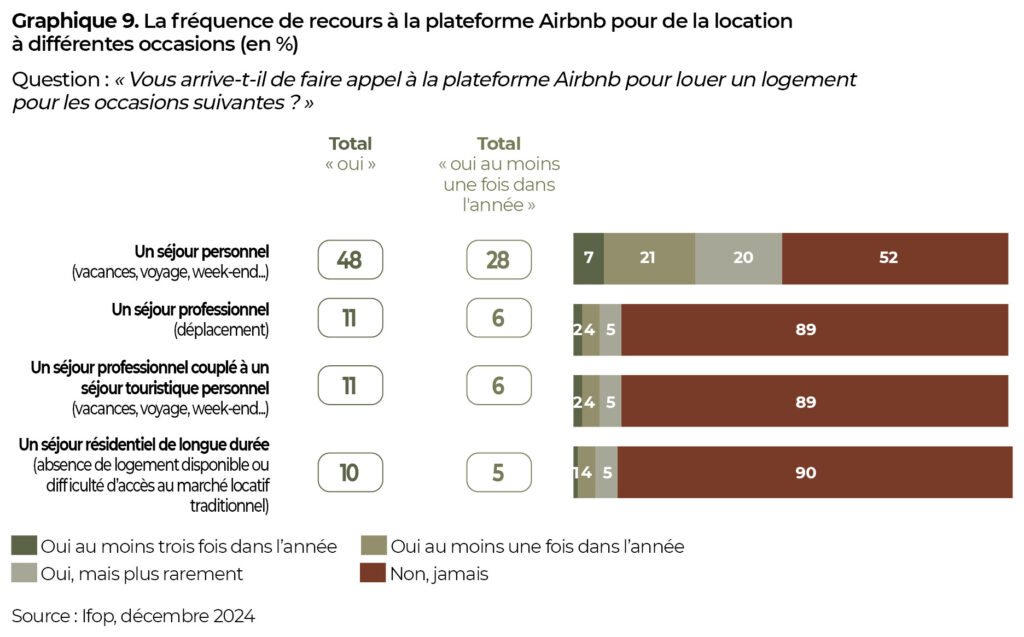

En cohérence avec les constats précédents, le recours à Airbnb apparaît aujourd’hui comme une pratique solidement ancrée dans les habitudes des Français (voir graphique 9). Un sur deux déclare avoir déjà utilisé la plateforme pour un séjour, trois personnes sur dix affirment y recourir au moins une fois par an et près d’un utilisateur sur dix en fait un usage très régulier, soit trois séjours ou plus par an.

Dans le détail, 28 % des répondants déclarent utiliser Airbnb au moins une fois par an dans le cadre d’un séjour personnel (vacances, week-ends ou voyages touristiques). À côté de cet usage dominant, 6 % recourent à la plateforme dans un cadre professionnel, souvent couplé à un séjour personnel, tandis que 5 % l’emploient pour un séjour résidentiel de longue durée, lorsqu’ils n’ont pas un accès direct au marché locatif traditionnel. Ces chiffres rappellent que les usages d’Airbnb sont pluriels mais que la fonction touristique reste de loin la plus structurante. Cette tendance confirme les résultats de l’analyse spatiale : la majorité des nuitées réservées se concentrent dans les zones de forte attractivité touristique.

Soulignons que moins d’un Français sur dix (8 %) déclare avoir déjà mis en location sa résidence principale via Airbnb. Cette pratique concerne surtout les hommes de moins de 35 ans et les étudiants, qui peuvent rentabiliser leur logement lors de périodes d’absence. Le recours à la plateforme pour louer une résidence secondaire ou un bien locatif concerne, pour sa part, 10 % des propriétaires disposant de ce type de patrimoine.

Du côté des usagers réguliers, soit 30 % des répondants, que nous désignerons comme les « Airbnbistes », le profil est diversifié et touche toutes les strates de la société, mais certaines caractéristiques les distinguent nettement de la population générale :

- un profil plus masculin : 53 % d’hommes, contre 47 % de femmes, inversant la tendance observée dans la population générale ;

- une population sensiblement plus jeune : 39 % ont moins de 35 ans (contre 25 % dans l’ensemble de la population), tandis que seuls 30 % ont 50 ans ou plus (contre 51 %). Cette sous-représentation des plus âgés s’explique à la fois par une moindre familiarité numérique, par la possession de résidences de vacances et par un pouvoir d’achat plus élevé orientant vers d’autres formes d’hébergement ;

- des usagers majoritairement en activité : 74 % d’actifs (contre 57 % en moyenne), et 40 % avec enfants au foyer (contre 29 %), confirmant l’ancrage de la pratique dans les classes d’âge centrales ;

- un niveau d’éducation supérieur à la moyenne : 44 % sont diplômés du supérieur (contre 30 % dans la population générale), avec une surreprésentation des CSP+ (23 % contre 14 %) et des professions intermédiaires (22 % contre 14 %) ;

- un tropisme francilien marqué : 24 % résident en Île-de-France (contre 18 % dans l’ensemble de la population), même si la majorité des utilisateurs réguliers vivent en province (76 %), dont 18 % en zone rurale (contre 21 %).

On observe parallèlement une certaine similarité entre le profil des utilisateurs réguliers d’Airbnb et celui du grand public en matière de statut résidentiel et de revenus. Ainsi, 57 % des Airbnbistes sont propriétaires de leur logement, contre 55 % dans l’ensemble de la population. De même, la répartition par niveau de revenus reflète assez fidèlement celle de la société française : 12 % appartiennent aux catégories pauvres (contre 15 % en moyenne), 17 % aux catégories modestes (contre 19 %), 28 % à la classe moyenne inférieure (identique au grand public), 19 % à la classe moyenne supérieure (contre 17 %) et 15 % aux catégories aisées (contre 11 %).

VI. L’expérience Airbnb : flexibilité choisie ou contrainte subie ?

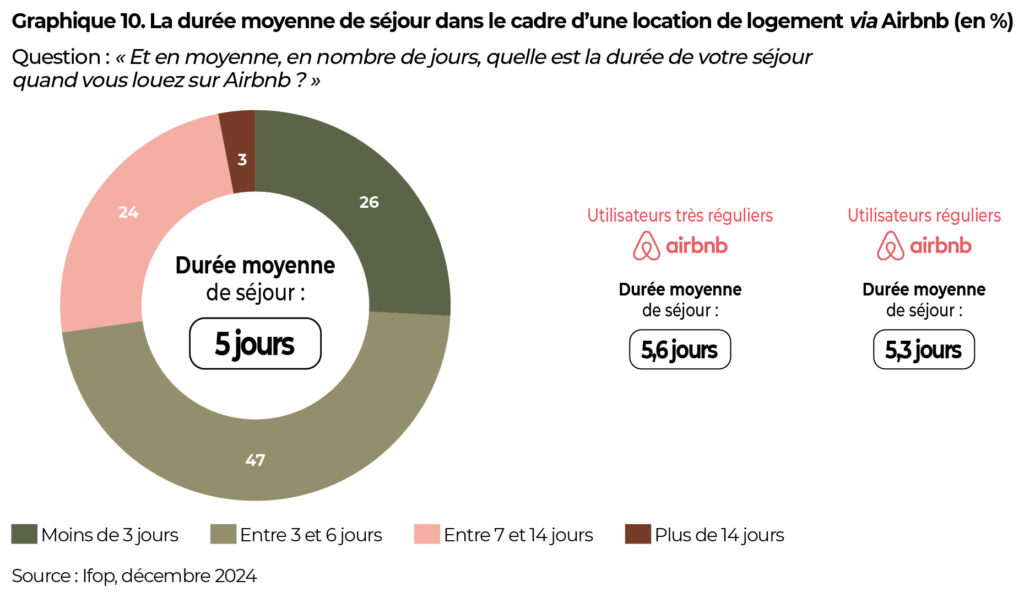

La location via Airbnb s’inscrit avant tout dans une logique de courts séjours. La durée moyenne d’un séjour réservé sur la plateforme est de 5 jours, et près d’un utilisateur sur deux (47 %) déclare louer entre 3 et 6 jours (voir graphique 10). Plus le temps disponible ou le budget augmente, plus la durée des séjours s’allonge, ce qui confirme que l’usage de la plateforme s’adapte aux ressources et aux conditions de vie des usagers.

La répartition des durées de séjour révèle toutefois des écarts notables selon le profil des utilisateurs. Un quart d’entre eux (26 %) privilégient des séjours très courts, de moins de trois jours. Cette tendance est particulièrement marquée parmi les catégories populaires, les habitants de communes rurales ou isolées, ainsi que dans certaines régions comme les Hauts-de-France. À l’inverse, une proportion similaire (24 %) opte pour des séjours compris entre 7 et 14 jours, une pratique davantage répandue chez les retraités (29 %, soit +5 points par rapport à la moyenne). Les séjours prolongés, de plus de deux semaines, demeurent marginaux (3 %) mais sont plus fréquents parmi les retraités issus des catégories socioprofessionnelles supérieures (6 %).

Les utilisateurs les plus assidus de la plateforme se distinguent par des séjours légèrement plus longs : 5,6 jours en moyenne pour les très réguliers et 5,3 jours pour les réguliers. Cette tendance se retrouve également chez les retraités (5,5 jours) et chez les Franciliens (5,7 jours), deux groupes surreprésentés parmi les séjours longs.

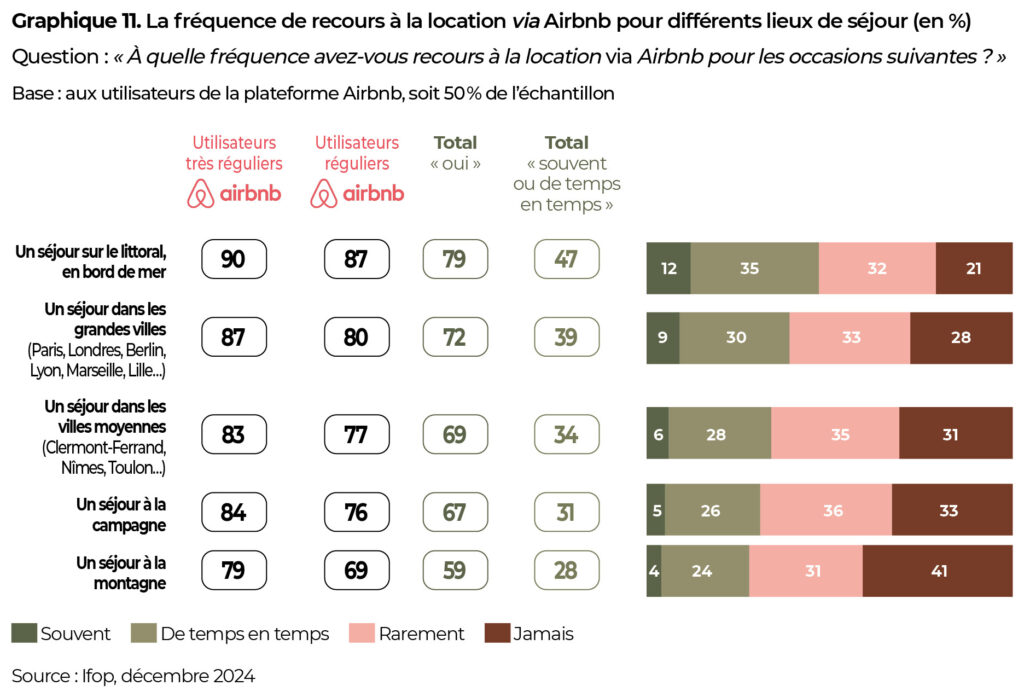

En matière de destinations, la plateforme accompagne une diversité de pratiques touristiques (voir graphique 11). Qu’il s’agisse de séjours à la montagne, à la campagne, dans les villes moyennes, les grandes métropoles ou en bord de mer, une majorité d’usagers y recourent. L’intensité d’usage varie selon les contextes : de 59 % pour la montagne à 79 % pour le littoral.

Toutefois, des préférences nettes se dessinent. Le littoral arrive en tête (79 %) : près d’un Airbnbiste sur deux (47 %) s’y rend « souvent ou de temps en temps ». Viennent ensuite les grandes villes, fréquentées par 72 % des utilisateurs, dont 39 % de manière régulière, puis les villes moyennes (69 % dont 34 % régulièrement). En revanche, la campagne (67 % dont 31 % régulièrement) et la montagne (59 % dont 28 % régulièrement) apparaissent comme des choix plus occasionnels. Ce palmarès reflète une hiérarchie classique des pratiques touristiques. Le littoral reste la destination phare, les grandes villes séduisent par leur dynamisme et leur offre culturelle, tandis que les villes moyennes constituent des alternatives attractives, grâce à leur accessibilité géographique et économique.

Enfin, la fréquentation de l’ensemble des destinations est significativement plus élevée chez les utilisateurs les plus assidus de la plateforme. Les très réguliers (au moins trois séjours annuels) affichent des scores supérieurs de + 11 à + 20 points à la moyenne des utilisateurs, tandis que les réguliers (au moins un séjour annuel) se situent entre + 8 et + 10 points. Cet écart est particulièrement marqué pour les espaces les moins fréquentés en moyenne : la campagne et la montagne. Chez les très réguliers, la fréquentation de ces destinations progresse respectivement de + 17 et + 20 points, et de + 9 et +10 points chez les réguliers.

VII. Familles, arbitrages budgétaires et fractures sociales

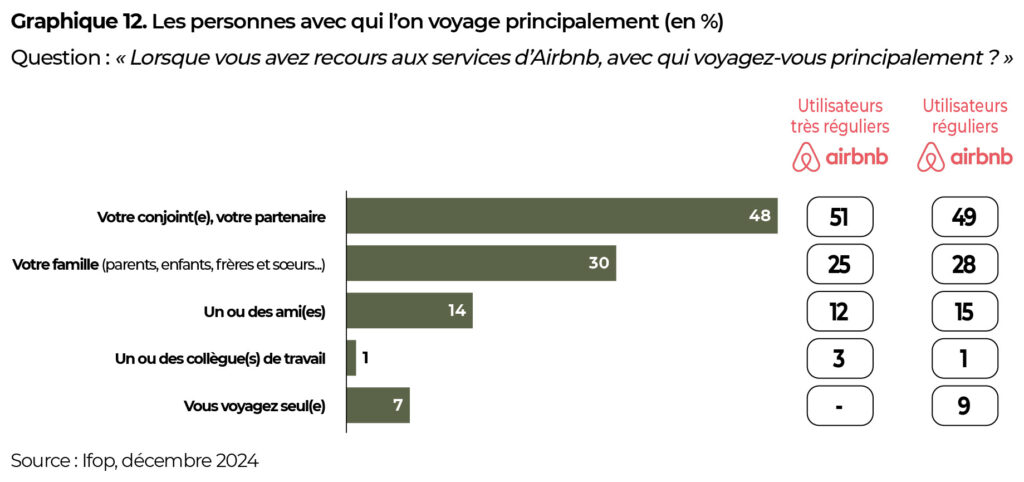

Les usages d’Airbnb s’inscrivent avant tout dans des pratiques de voyage collectives et familiales. La moitié des utilisateurs (48 %) déclarent partir principalement avec leur conjoint(e) ou partenaire, et près d’un tiers (30 %) en famille – parents, enfants, frères ou soeurs. Les séjours entre amis concernent 14 % des usagers, tandis que les voyages avec des collègues restent marginaux (1 %). Enfin, 7 % des utilisateurs déclarent voyager principalement seuls.

Face à ce public à dominante familiale, Airbnb séduit avant tout par l’adaptabilité de son offre aux besoins des foyers, selon un triptyque clair : économie, confort et flexibilité. Le premier avantage mis en avant par les utilisateurs est la possibilité de partir « à plus petits prix », cité par 43 % d’entre eux. Viennent ensuite l’accès à des logements « plus grands et à un meilleur rapport qualité/prix que dans l’hôtellerie traditionnelle », ainsi que la diversité des types d’hébergement proposés (maisons, appartements, chambres), chacun de ces atouts étant mentionné par 39 % des répondants. Si la recherche de logements plus spacieux concerne naturellement les foyers avec enfants, elle séduit aussi les catégories les plus aisées.

D’autres critères, bien que moins fréquemment cités, restent importants : la facilité d’usage de la plateforme, la flexibilité des réservations ou encore la diversité des localisations disponibles sont mentionnées par un peu moins d’un tiers des répondants. Moins d’un quart mettent en avant la possibilité de partir plus souvent, la réduction du budget logement, ou encore la sécurité et la fiabilité des annonces. À l’affût de solutions pour optimiser leur budget vacances, une large majorité des utilisateurs perçoivent Airbnb comme un levier d’accessibilité : près de sept sur dix (69 %) estiment que, sans la plateforme, les séjours en famille leur coûteraient plus cher, et plus de six sur dix (61 %) considèrent qu’ils devraient réduire le budget consacré aux activités sur place. Les contraintes ne seraient pas seulement financières, mais aussi organisationnelles. Plus de la moitié des utilisateurs (56 %) jugent que leurs séjours familiaux seraient plus difficiles à organiser – nécessité de réserver plusieurs chambres, impossibilité de cuisiner… – et 55 % estiment qu’ils auraient accès à un éventail de destinations plus restreint si seule l’hôtellerie traditionnelle était disponible. Enfin, un utilisateur sur deux (50 %) affirme qu’il partirait moins longtemps en vacances ou en voyage sans Airbnb.

Conclusion – Vers quel modèle de tourisme numérique ?

La location via Airbnb s’inscrit dans un contexte de transformation profonde des pratiques touristiques, où les vacances occupent une place centrale dans les modes de vie contemporains14Sur ce sujet, on pourra se reporter aux travaux de Jean Viard, comme Penser les vacances (L’Aube, 1992) ou L’An zéro du tourisme. Penser l’avenir après la Grande Pandémie (L’Aube, 2022).. Le fait que près d’un Français sur deux (46 %) déclare partir aujourd’hui plus souvent que ses parents au même âge en témoigne. Cette tendance confirme que le départ en vacances est devenu un marqueur de qualité de vie et d’intégration sociale. Mais la réalité demeure contrastée : 17 % estiment partir aussi souvent que leurs parents au même âge, et plus d’un tiers (37 %) déclarent partir moins, signe que l’accès effectif aux vacances reste profondément inégalitaire. Cette fracture souligne une tension croissante entre l’idéal de « vacances pour tous » et les contraintes économiques qui pèsent sur une part significative de la population.

Dans une économie mondialisée, marquée par la consommation statutaire amplifiée par les réseaux sociaux, la démocratisation des transports aériens et la diversification des offres touristiques, partir en vacances demeure un objectif fort, mobilisant des arbitrages budgétaires parfois drastiques. Quatre Français sur dix déclarent déjà réduire leurs dépenses liées aux loisirs du quotidien (cinéma, sorties, restaurants…), à l’habillement ou aux produits de beauté. Près de sept sur dix se disent prêts à le faire pour maintenir ce qu’ils perçoivent comme un besoin essentiel. Plus d’un tiers rognent sur l’aménagement du logement ou l’épargne, et près des deux tiers (64 %) affirment avoir déjà sacrifié au moins un poste de dépense pour préserver leurs vacances. Ces arbitrages traduisent l’existence d’une véritable « économie de la débrouille15Voir Jérôme Fourquet, La Vitalité de « l’économie de la débrouille » : symptôme du désarrimage des catégories populaires et (en mineur) des aspirations à une alter-consommation, Fondation Jean-Jaurès, 29 février 2024. », durable dans les pratiques sociales : achat d’occasion, troc, location entre particuliers, do‑it‑yourself… Elle touche particulièrement les femmes – en particulier les moins de 35 ans et les familles monoparentales –, les professions intermédiaires, les catégories modestes, les étudiants ou encore les locataires.

Dans ce paysage, les plateformes comme Airbnb s’inscrivent comme l’un des instruments de cette économie d’adaptation. La plateforme permet à certains ménages de voyager plus souvent, parfois à moindre coût et avec davantage de souplesse que l’hôtellerie traditionnelle. Mais cette accessibilité accrue n’est pas sans contreparties : tensions sur les marchés immobiliers, raréfaction des logements permanents, accentuation des phénomènes de gentrification dans certains territoires touristiques.

Ainsi, le succès d’Airbnb révèle une contradiction : il illustre l’aspiration universelle aux vacances, devenues un besoin social fondamental, sinon un « droit aux vacances », mais il met aussi en lumière les fractures sociales et territoriales qui s’opposent à sa pleine réalisation. La question qui se pose désormais n’est donc plus de savoir si les vacances doivent être accessibles à tous, mais comment garantir cette accessibilité sans creuser davantage les inégalités déjà existantes.